如今中国汽车市场虽然依然在增长,但在轿车市场出现增长停滞甚至负增长的背景下,SUV已经成为市场增长的支柱。然而在SUV市场内部,不同细分市场的发展状态和竞争态势大不相同,尤其是在增长最快的中型SUV市场中,自主品牌面临的压力尤为显著。

中型SUV市场领涨 增量增幅均最大

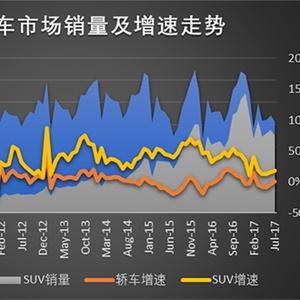

2017年1-7月,国产SUV车型的总销量已经达到525万,距离轿车的623万仅约100万辆,考虑到同期SUV销量增长率达到17.45%轿车销量则萎缩2.49%,SUV再有一年时间即可完成对轿车市场的超越。

于是,汽车厂商纷纷进军SUV市场,将SUV市场当作主要、甚至是唯一的发展方向。然而市场竞争永远是残酷的,虽然SUV市场还在快速增长,但对于后来者的机会大门也正在逐渐关闭,目前看来,中型SUV市场是目前为数不多的快速增长市场。

据盖世汽车统计的销量数据,虽然SUV市场整体快速增长,但不同的细分市场表现却大不相同。尤其是2017年起,小型SUV市场已经出现了明显的萎缩趋势;紧凑级SUV市场虽然总量巨大但增长日趋停滞;目前中型SUV成了SUV市场的增长主力,销量已经赶超小型SUV。

具体来看,2017年1-7月,小型SUV市场累计销量下跌5.87%,紧凑型SUV销量增长11.20%,中型SUV市场则剧增66.60%。而从绝对增长量上看,中型SUV 50万的数字也远高于紧凑型SUV的28万。

新车扎堆上市 几家欢喜几家愁

中型SUV市场之所以出现如此快速的增长,主要原因来自于多款全新产品在2017年密集上市。

据盖世汽车统计,单单2017年1-7月有销量数据且2016年同期数据为0的车型就达到21款,几乎达到目前市场上所有近50款中型SUV的一半。例如合资品牌中途观L、冠道、URV、探界者,以及自主品牌中传祺GS8、斯威X7、众泰SR9等。

从更加细分的角度看,1-7月,自主品牌中型SUV市场取得了111%的惊人增长率,合资品牌增长率也高达65%,而豪华品牌由于缺少全新上市车型,因此销量增长只有约21%。

随着大量的新产品涌入市场,中型SUV市场竞争加剧。28款2016年上半就已经存在的车型中,12款出现的下跌,10款增幅跑输细分市场总体,只有6款车取得了优于细分市场总体水平的市场成绩。其中,东风风光580、长安CX70、凯迪拉克XT5三款车增量绝对值领涨,比亚迪唐、众泰T600、比亚迪S7三款车领跌。

竞争加剧 自主品牌面临更重压力

在不同细分市场内部,新车上市带来的竞争影响显然也是不同的。自主品牌中型SUV市场中,2016年同期有11款产品在售,2017年1-7月新增销量不为零的车型12款,增幅达109%,由此引发了11款原有车型中6款车型销量同比下跌;而合资市场中原有车型9款,2017年新增7款,增幅70%,原有品牌中6款车型增量同比上升,3款下降。豪华品牌则5涨2跌。

自主品牌已经开始面临明显的“狼多肉少”的恶劣局面,平均每个车型的月销量从年初的4500辆一路下跌至7月的2500辆,跌幅几乎超过一半。与此同时合资品牌的平均车型月销量没有受到车型增加的明显冲击,豪华品牌则同样维持稳定。该数据说明自主品牌产品内部竞争更加激烈,合资市场总体需求则依然在同步提升。

值得注意的是,即便1-7月销量同比取得增长的车型,也未必可以高枕无忧。例如别克昂科威,虽然销量达到13.3万辆,但较去年同期只增长了1220辆,且随着2017年新上市车型销量渐涨,昂科威自4月起已经连续4个月销量低于去年同期,出现了明显的下跌趋势。照此趋势,昂科威2017年全年销量可能出现同比下跌。

对于这样的数据,汽车厂商们几家欢喜几家愁,但消费者却是最受益的。随着车型的增多、竞争的加剧,消费者可以选择的选项也越来越多,加价提车的问题也会逐步减少,中型SUV市场正在从此前的卖方市场逐渐变为买方市场。

而对于自主品牌而言,如何面对竞争带来的“狼都肉少”的局面,避免陷入轿车市场竞相杀价拼“拼配置、拼价格”的恶性循环中,是值得注意甚至警惕的问题。

(责任编辑:张羽)