在9月8日召开的《2017中国汽车发展国际论坛》上,辛国斌副部长透露“工信部已启动相关研究,制订停止生产销售传统能源汽车的时间表”。一石激起千层浪,在钟爱概念的A市场“新能源车板块”集体暴动,与锂电池、充电桩、整车制造沾边的个股轮番涨停。

2017年,世人忽然明白一件事:燃油车退出历史舞台已是大势所趋。挪威、荷兰计划2025年停售燃油车;德国、印度拟议中的停售时点为2030年;英国、法国均为2040年;奥地利、丹麦、爱尔兰、日本、葡萄牙、韩国、西班牙等为电动车制定了宏伟的发展规则……如今中国也即将加入禁售燃油车行列,尽管美国“想太多”尚未明确表态,但只是时间问题。

2016年全球燃油汽车总销量约为8000万台。按照现在的趋势,2040年燃油车或许将失去九成以上的市场份额。在沧海桑田的巨变面前,24年只是一瞬间,而“地球上的石油还能烧多久?”这个问题的答案也许是一万年。

传统汽车制造巨头转产新能源车有相当大的优势(此处省略140字),在每年数千万辆的市场中必将占有相当大的份额,本文的主角却是另辟蹊径的特斯拉。

十年辛苦不寻常

特斯拉成立于2003年,5年后第一款产品终于面世,那是在莲花Elise基础上开发的双门敞篷跑车Roadster。

Roadster上市前,特斯拉几乎没有一分钱收入、而每年研发投入高达数千万美元。其中2007年的研发费用、净亏损分别为6275万美元和7816万美元。

然而,具有惊艳外表和性能的Roadster并没有为特斯拉赢得鲜花和掌声。

2008年10月Roadster开始批量下线,但生产成本高达12万美元,远超原定的7万美元。Musk的想法是特斯拉和用户“各让一步”。即售价提高1万美元、特斯拉亏1万美元。这一举动令以10美元全款预定客户的极为不满,Musk落得“里外不是人”。

其实2008年的交车数只有100多台,每台多收1万美元对2008年8278万美元的亏损是杯水车薪。而今首批Roadster已成“古董”,在eBay上的标价高达100万美元。Musk和特斯拉的第一批用户看得都不够远。

特斯拉险些没有挺过2008年,Musk只好拿出仅有的6000万美元(另一种说法是3500万美元)为公司续命。在向法院提供的一份与离婚事宜有关的文件中,Musk说“需要向朋友借钱,否则没有任何流动资产。”

2009年营收1.12亿美元、净亏损5574万美元,幸亏有美国能源部4.65亿美元低息贷款。

2010年交付了500台Roadster,却因质量问题召回439台。好在6月上市融资2.26亿美元,特斯拉又活了下来。

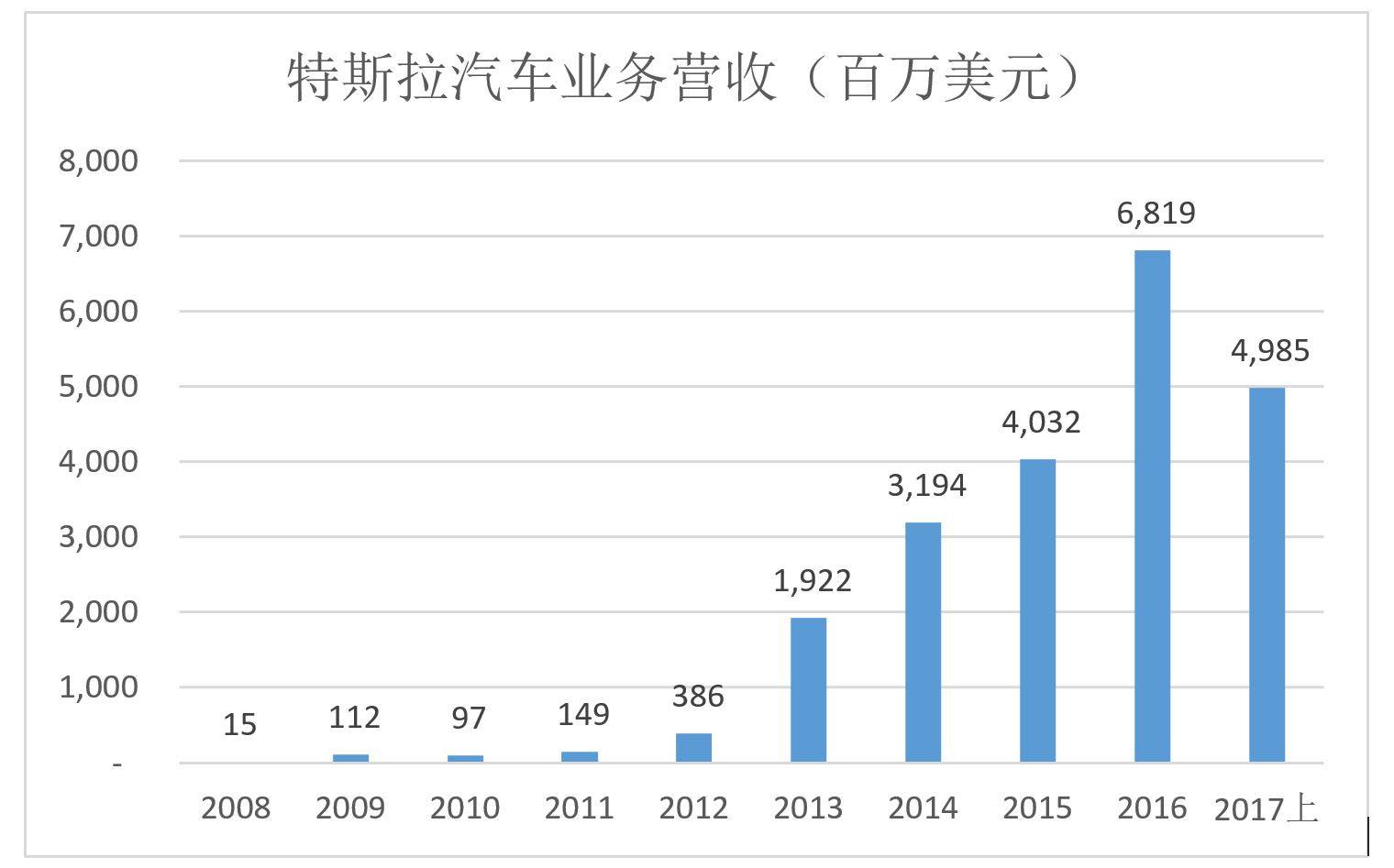

2012年上半年Roadster停产(累计交付约2600台),下半年Model S(全尺寸高性能电动轿车)下线,全年交付5100台,营收3.86亿美元。创立近十年,特斯拉终于迎来“小春天”。

2016年特斯拉营收达68.19亿美元,较2008年增长近461.5倍,年均复合增速115.35%。2017年上半年,汽车业务营收接近50亿美元。

2017年7月28日,特斯拉的第四款车型——Modle 3正式开始交付。官网显示,Model 3续航里程为346公里,30-60mph加速时间5.6秒,零售价3.5万美元。

Modle 3所采用的电池是特斯拉超级工厂的最新产品:21700。与前三款车型采用的“18650”电池相比,“21700”能量密度提高了20%,而且成本更低。

树立高端品牌形象之后,顺势推出“平民款”很容易很讨巧。2016年3月31日发布后,特斯拉在一周之内获得32.5万台预约,总价超过110亿美元。

特斯拉不是一夜蹿红的小鲜肉,他被苦过心志、劳过筋骨、饿过体肤,十四年的磕磕绊绊是最宝贵的财富。除此之外,才是电池管理、电机、电控系统、自动驾驶等方面积累的经验教训。

有节制的亏损

虽然十四年如一日地亏损,特斯拉却没有把钱烧在无谓的地方。而且在亏损幅度、毛利润率、费用控制等方面体现出节制。

1)经营亏损

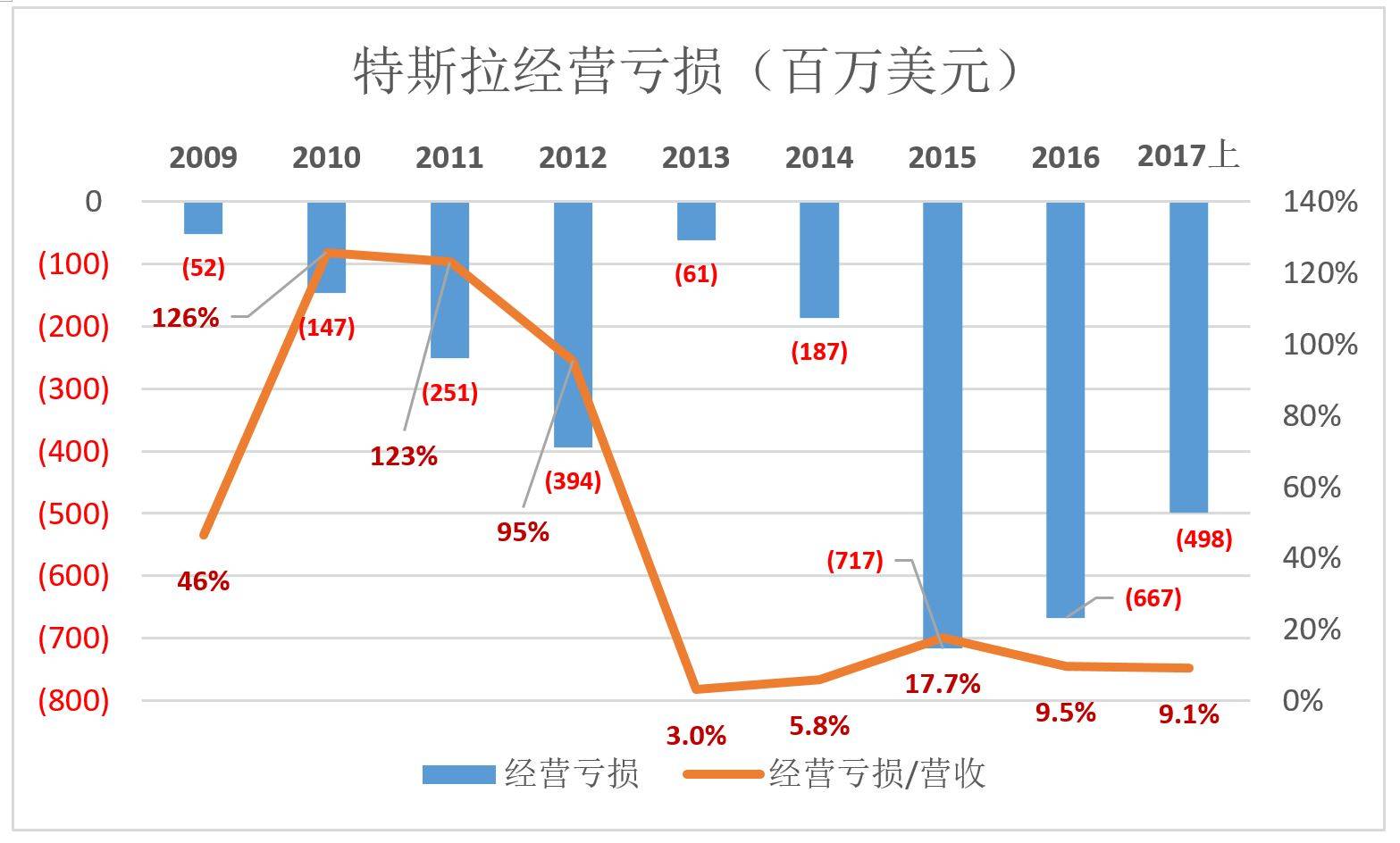

2009年,特斯拉经营亏损5200万美元,较2008年有所收敛。但在紧跟其后的2010年、2011年,经营亏损与营收的比值分别为126%、123%,2012年亦高达95%。

2010年经营亏损放大,与上市融资有关:手里有钱、心中不慌,几亿美元到手,自然要加大研发等各方面的投入。

去哪儿经营亏损也曾超过营收的100%,而且越到后来越夸张。特斯拉则不然,2013年之后经营亏损占营收的比值急剧下降,2017年上半年为9.1%。

2)毛利润率

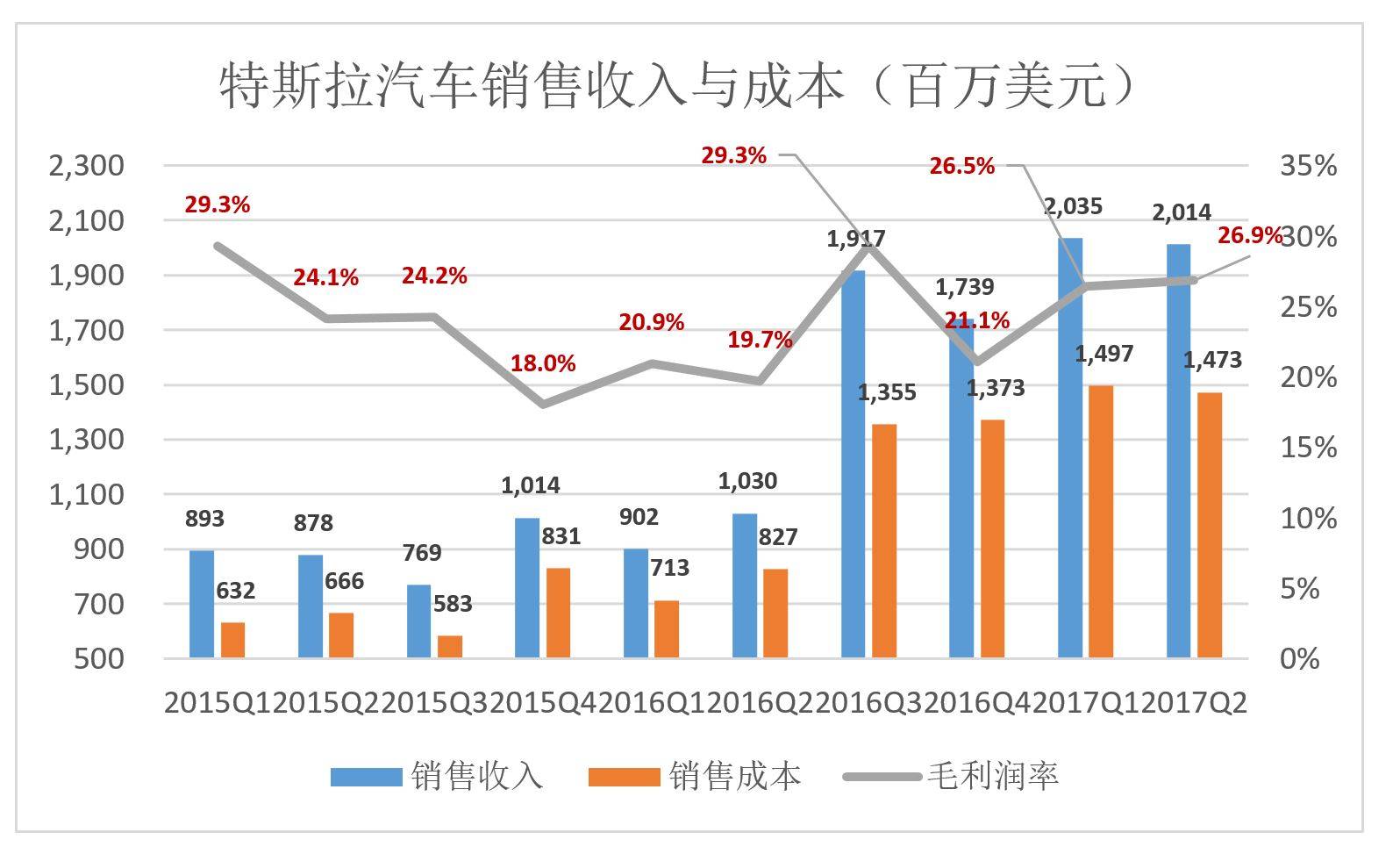

2017年Q2汽车销售业务营收为20.14亿美元,营收成本为14.73亿美元,毛利润率为26.9%。

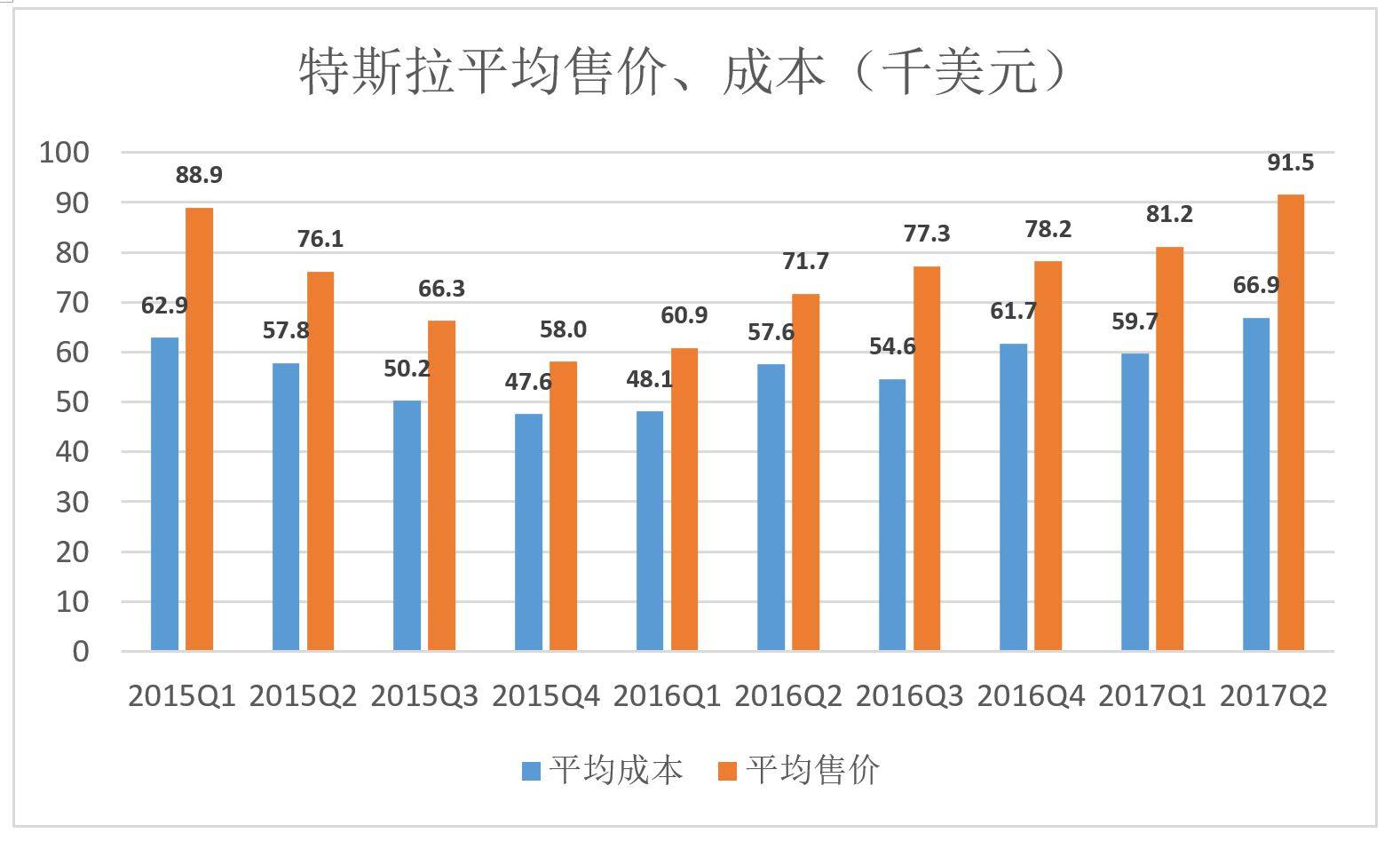

比毛利润率更直观形象的特斯拉的平均售价和平均成本。2017年Q2交付2.2万台的平均售价为9.15万美元,平均成本6.69万美元。这样算出的毛利润率也是26.9%。

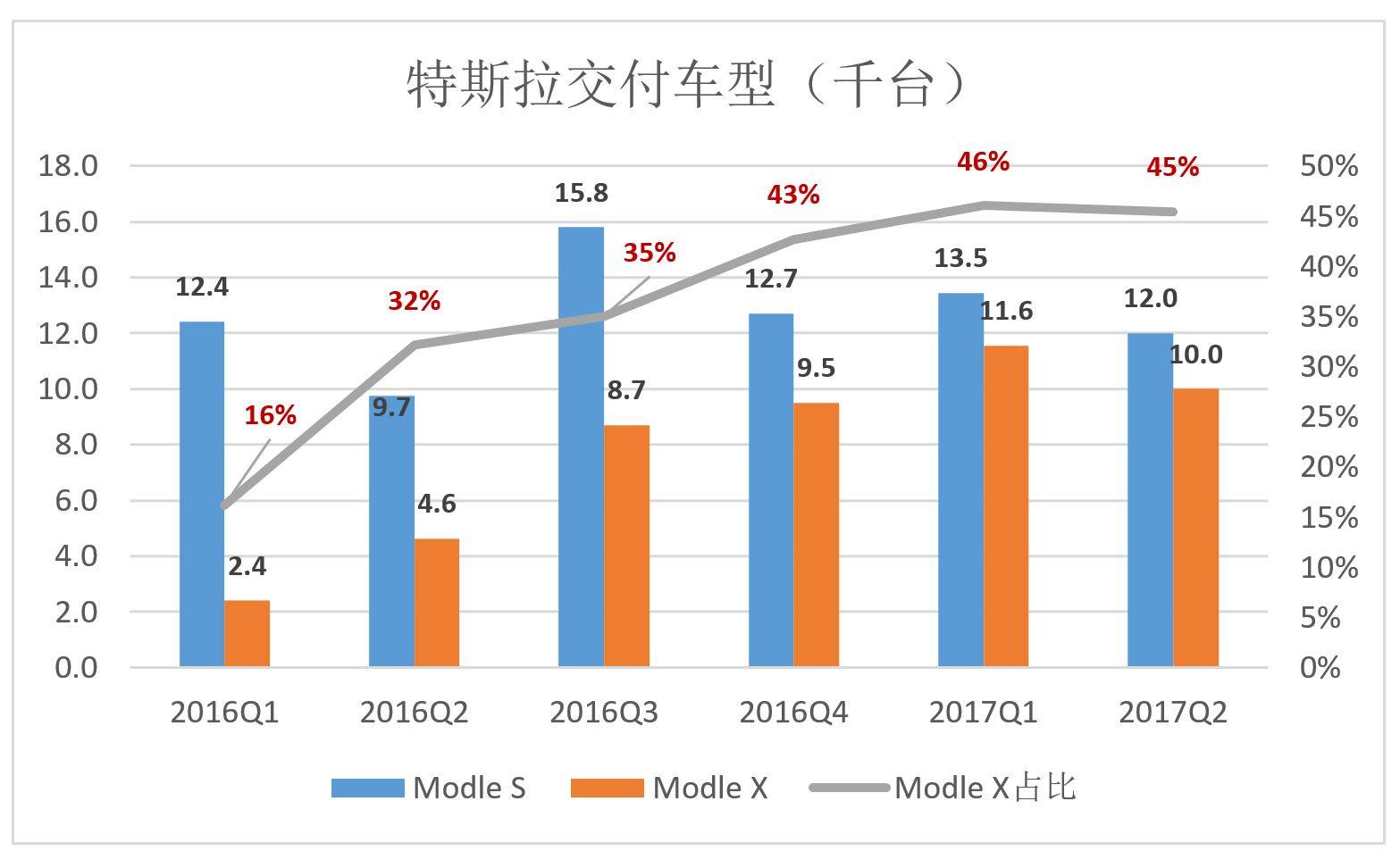

毛利润率的波动与交付车型有相当大的关系。2015年Q4,Modle X大约交付了200台,2016年Q1交付2400台,占比16%。2017年头两季,Modle X合共交付2.115万辆,占比45.8%。

随着首批30台Model 3于7月28日交付,2017年下半年的销售结构将发生天翻地覆的变化。到Q3财报披露,人们就可以知道Model 3的交付情况及其对毛利率的影响。

3)钱去哪儿了

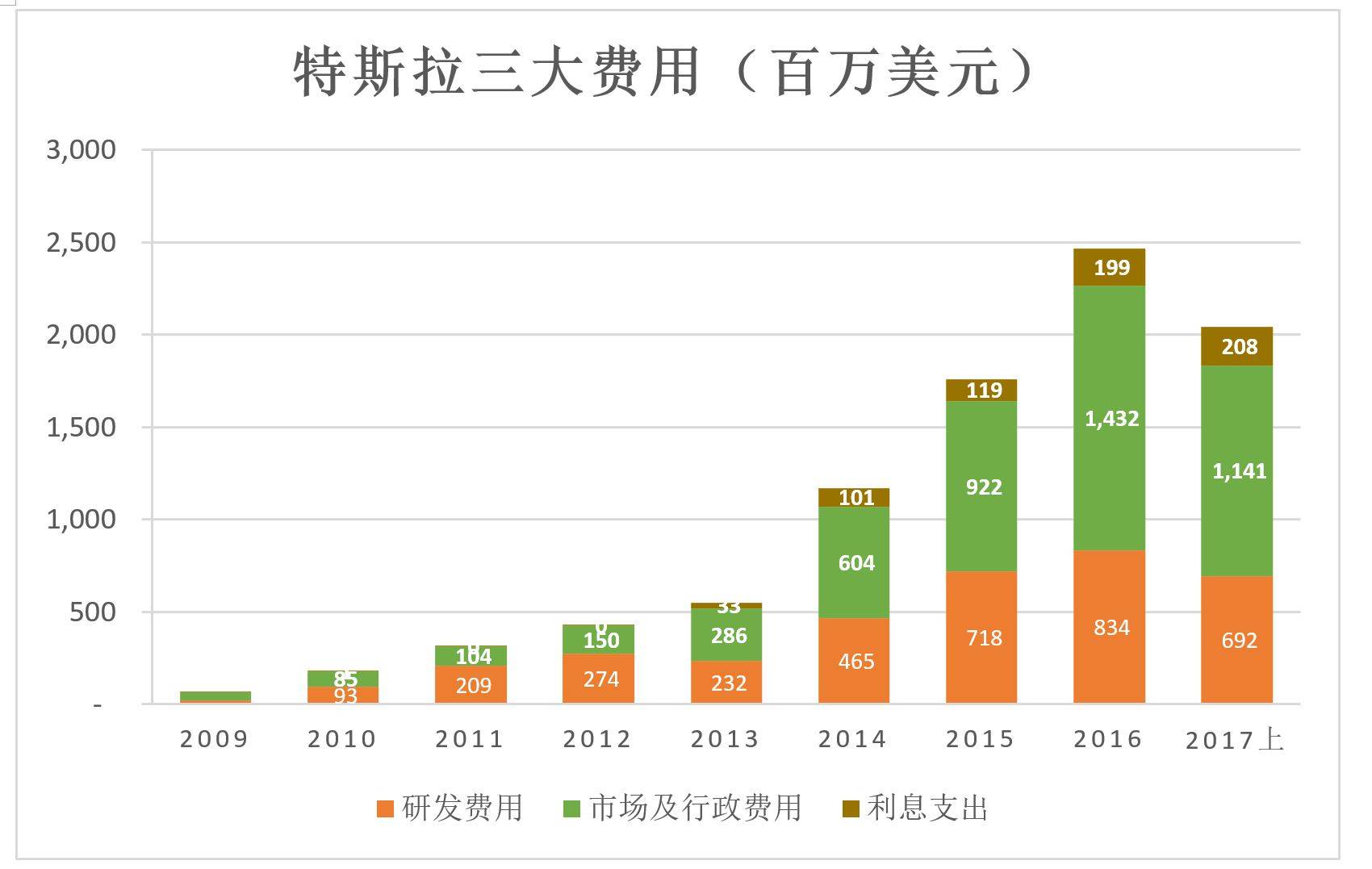

尽管毛利润率可以超过25%,特斯拉却一直亏损,主要原因是研发、市场及利息成本居高不下。

2017年上半年,研发、市场、利息三方面的支出分别为6.92亿美元、11.4亿美元和6.67亿美元,合计25亿美元,接近2016年全年水平。

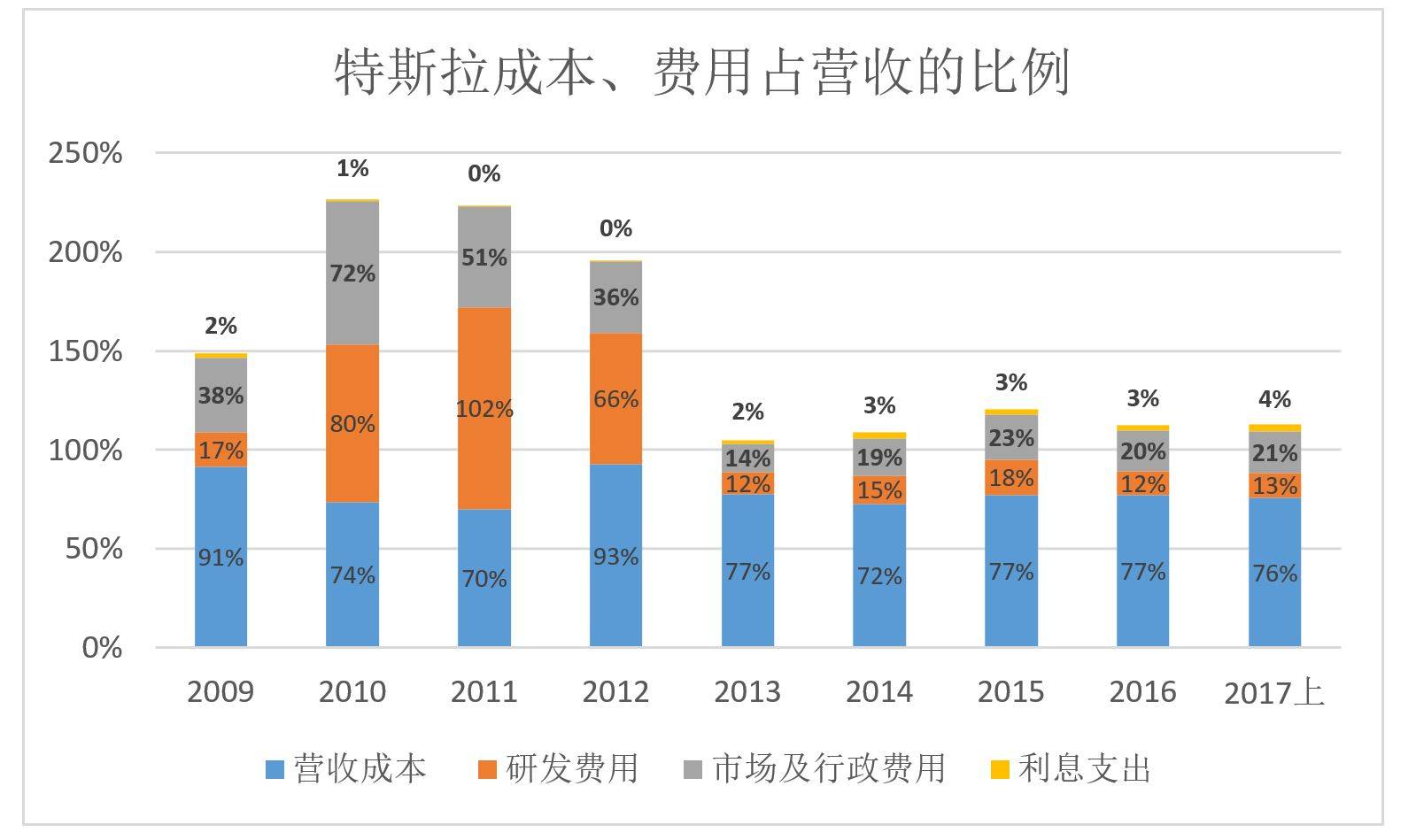

2013年以来,特斯拉营收成本及各项费用合计占营收的比值维持在110%一线。

2013年以来,特斯拉的亏损非常有节制。保持适当毛利润率,控制费用都做得比较到位。特别值得指出的是,特斯拉股权激励成本仅相当于营收的3%~4%。说明马斯克没有放手给自己、其它高管及技术骨干派发股票期权。

随着Model 3放量,各项费用占营收的比例肯定会被摊薄。同时,特斯拉可利用股价上涨增发融资,大幅降低负债、缩减利息支出(2017年上半年利息支出为2.08亿美元, 相当于同期亏损额的26%)。

市值成长之路

2010年6月登陆纳斯达克后,特斯拉市值一度达到22亿美元,其后在40美元下方徘徊了整整两年。

2013年Q1,特斯拉首次实现季度盈利,市值于5月、8月连续突破100亿美元、200亿美元大关。

2014年2月,特斯拉披露2013财年创纪录的销售、营收数据,市值突破300亿美元。其后,由于交付延后、起火事故、寒冷地区充电、安全漏洞等一系列问题,特斯拉市值在300亿美元一线又徘徊了3年。

随着一个个问题被“消化”、解决,特斯拉销售量、营收连年攀升。进入2017年,新能源车前景一片光明,特斯拉市值呈“45度角”攀升,9月中旬超过630亿美元,较年初上涨50%。

十四年的蹉跎岁月是特斯拉的宝贵财富,而且他不是孤军奋战,奔驰、丰田、松下及谷歌的两位创始人是它的股东。他们不是单纯的财务投资人,而会在必要时成为合作伙伴,如松下充当电芯供应商。

只要保持在“赛道”上,年销量将以百万计,保有量或达数千万,届时其强大的IT基因将发挥作用,特斯拉有希望成为未来的“苹果”。

美国投人也看好特斯拉的未来,但对他们而言,每年亏损数亿美元的公司估值超过600亿美元,已经相当“给面子”了。等特斯拉真正开始规模盈利再抢筹,承受风险会小很多。这是成熟投资人的智慧。