都说9月份是传统的汽车消费旺季的开端,在各车企9月销量陆续披露销量后,足以发现今年的这个“金九”确实成色十足,多家企业纷纷冲破10万的月销量。其中自主三强长安、吉利、长城齐步并进,销量突破10万辆,且三家之间当月的销量差距不足万辆。

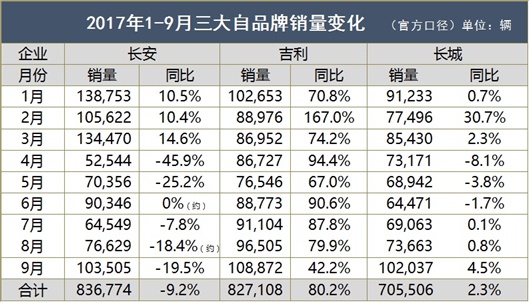

从前三季度的销量总量来看,最大的看点莫过于自主的冠军之争。根据官方公布的销量数据显示,前9个月,长安、吉利总销量分别达到83.6万辆、82.7万辆。“长安降”与“吉利增”的态势,让两家企业的竞争持续胶着,差距越来越小。截止三季度末,二者之间差距已不足万辆,毫无疑问二者将在第四季度上演更加激烈的拼抢。

原本排名自主第二的长城汽车,已经从年初开始增幅放缓,滑落到第三的位置。但经历过年中的低迷之后,9月份销量开始回升,同时WEY月销量破万,也将为长城带来更大的势气和品牌效应,那么长城有没有可能在年底追回这近10万辆的差距呢?

特别地,今年四季度恰逢购置税优惠政策结束的最后期限,车市已经出现爆发的苗头,业内人士预测,今年四季度车市或将出现超过10%的增幅,这也就意味着无论是长安还是吉利,乃至长城,今年的最后三个月都将加速爆发,三者之间的拼杀升级战已经拉开帷幕。

谁拿第一?

首先需要说明的是,这个自主第一应该如何界定,由于统计口径不一样,也会造成最终的排名结果的不一致性。其实根据乘联会公布的今年前8个月的销量数据,实际上吉利已经超过了长安。而根据官方统计的数据显示,今年前8个月长安仍然是自主老大,前9个月长安依旧领先,只不过就算以长安占优势的官方口径为准,目前吉利的总销量已经与长安十分接近。

其实从去年开始,自主三强之争就已经备受关注。长安从2014年开始,连续三年独占自主鳌头;长城2013年拿到自主第一,但从2014年—2016年连续三年紧跟长安之后,于2017年被吉利抢了风头。吉利属于后起之秀,三者之中其势头最旺,今年持续领涨自主品牌。

那么今年自主冠军花落谁家?相比这也是大家最关心的问题。

首先从逐月的销量和增幅来看,吉利特别占优势,全年都保持在一个超高的增长水平。今年前9个月,累计增幅高达80.2%,虽然前9个月销量仍然落后长安几千辆,但这股势头不可遏制。而长安前9个月中,已经有5个月销量出现下滑,最大月份下滑幅度超过四成,前9个月累计下滑达到9.2%。长城今年的表现已经不如去年那么猛烈,除了前9个月有3个月销量下滑外,今年累计销量同比仅微增2.3%。

对吉利而言,特别是9月份,一直受产能限制的博越,销量仍然在增长,9月份销量达到了2.6万辆。根据吉利内部人士透露的消息称,今年四季度博越月销量有突破3万辆的可能。同时受产能限制的帝豪GS/GL,销量也开始从原来的万辆上下继续攀升,另外全新远景、金刚更新上市,随着今年四季度市场条件的走高,吉利整体增幅还将继续保持。

长安虽然处于下滑的状态,但是经过今年二季度的销量调整,目前势头有所恢复,特别是长安的CS系列,9月份已经突破6万辆大关,同比增长达到16%,这是长安最大的筹码。不过在轿车和MPV领域,长安显然有些吃亏,特别是逸动 (配置|询价)和悦翔系列的下滑,将给长安带来不利影响。

长城的哈弗H6已然没有破8万的霸气,虽然保住了自主SUV老大的地位,但在前9个月累计销量下滑6.7%,还在9月份险些被宝骏510超越。同时以SUV为主的长城,虽然仍然是市场增长的主力,但SUV的增势一直在持续放缓,竞争压力也在不断增大,合资品牌价格也处于下探趋势,如此看来,长城单腿的SUV优势,显然不及长安的“轿车+SUV+MPV”和吉利的“轿车+SUV”发展模式,落后已成必然。

那么谁是第一的这个答案似乎已经成为了既定事实,销量上最大的可能冠军将从吉利和长安两家中产生,从目前发展趋势来看,吉利夺冠的可能性应该更大。但长安的后劲也不可忽略,要知道,去年长安全年销量为128万辆,虽然目前长安累计上仍处于9%左右的下滑,只要在最后一季度奋力追回,哪怕是与同期持平,吉利要赶超长安,也有难度,毕竟吉利今年的年销目标仅110万辆。

潜力与隐忧

既然作为自主三强,他们能从浩瀚的市场中脱颖而出,三者都具备很强的实力,并且在最后三个月中,市场环境大好的前提下,三者也都留有后招,各自隐藏的实力也将在最后三个月中得到最大的发挥。

首先是必不可少的新车效应,这是任何一家汽车公司都不可忽略的问题,三家汽车公司也都有新产品加持,这是三家汽车公司保持销量增长、拉开彼此差距最重要的砝码。

比如长安凌轩、CS55、欧尚A800等新产品,一定程度上为长安总体销量的提升带来利好条件;吉利主要是两款小型SUV远景X1、远景X3,以及即将上市的吉利S1和领克01,一定程度上将为吉利带来更多的销量贡献;而长城主要的砝码还是WEY,随着WEY单月销量破万,高举高打的路子已经取得了初步的成果,这也充分证明长城在用户基盘和粘性方面仍然保持着比较优势,同时M6的出现,也扩大了长城SUV的销售空间。

不过在新产品的加持之下,各家之间也出现了一些的隐忧。

对长安而言,新产品是能够带来销量的增长,但在新产品增长的同时,现款产品的下滑并不是一个好的现象。比如长安的轿车,逸动销量已经跌破万辆,悦翔系列和CX70月销量已经跌破5000辆,同时欧尚、欧诺、欧力威这三欧,也伴随着MPV市场的走弱,销量大幅下滑,这似乎意味着长安需要更多的新产品销量去弥补现款产品的下滑,增长压力颇大。

所以长安已经从睿骋CC、逸动等开始,对一批轿车车型更新换代,可以视为“轿车复苏战略”,至于效果如何,似乎还需要拿出更有说服力的干货。而原本准备与传祺GS8竞争得CS95一炮未响,也给长安汽车的冲高带来羁绊。

吉利在SUV方面从“补课”到“扩大战果”,推动吉利整体呈现猛烈的攻势,看起来似乎没有什么问题,在推新产品的同时,现款产品还能保持增长,在净增长中推动总体销量成为乘用车市场的最大亮点。

不过在增长压力中,吉利也采用了老车型复活的方式,带动销量的提升,这恰好也十分考验企业的技术实力。但至于消费者是否买账,还考验着企业的营销、销售以及售后服务能力。另外领克01采用合资品牌对等的价格能否破局新品牌的困境,同样值得商榷。同时吉利最重要的牵绊就是产能,如何在基地的改造,产能和市场需求的匹配上恰到好处,也不断地考验着吉利。

今年下半年,吉利还在不断扩展经销商数量,目前经销商总量已经达到800余家。不过有吉利经销商表示,在自主品牌暗流涌动的价格战中,新车销售的盈利水平有所下降,同时售后利润一直是自主品牌的薄弱环节。因此如何在经销商拓展中,保持一个地区的平衡,如何保障经销商的持续盈利,这也是企业做大做强,提升效率的根本。

即便2017年可能与冠军再度无缘,即便被业界称为“一条腿走路”,长城在深耕SUV和部分区域市场的渠道优势,依然让其他车企难以企及,WEY的销量破万就是最好的证明。而且当前WEY的经销商体系尚不完善,销售和售后服务存在一定的压力,但WEY似乎已经成为长城最大的筹码。虽然销量上长城与长安和吉利存在一定差距,不过单车价格和利润则凭借WEY的抢先布局,可从中获益。

2017年有望成为自主品牌销量榜洗牌的转折点,市场已经经历过普涨到微张,进入到选择性增长方面。然而,眼光长远的车企必定不会局限于一年一月的得失涨跌,市场就是这样残酷,正如逆水行舟一样,不进则退,前有猛虎后有追兵,这就要求企业不得不在前端的产品研发、设计,在产品本身的制造、品控方面,以及在营销水平、销售和售后服务能力,企业的品牌建设和塑造等全方位、多方面做出提升,从长远和潜力出发,才是制胜的关键。

没有经历被超越和落后的痛楚,就不会有成功时的惊喜和感慨,从这一层面来看,自主三强相互厮杀的这种看似残忍式的竞争方式,也正是推动汽车工业,为消费者打造好产品的最佳选择。