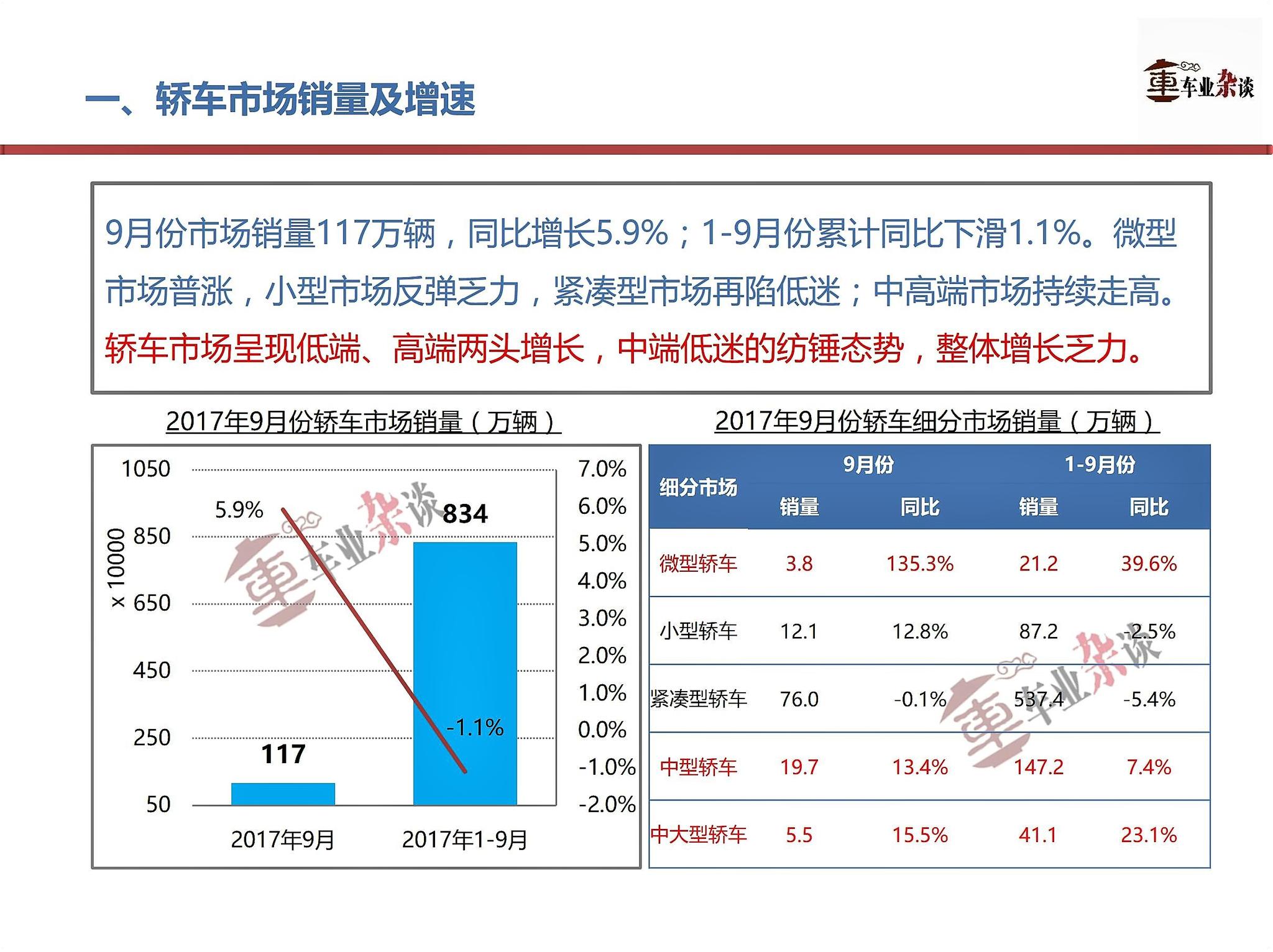

2017年9月份市场销量117万辆,同比增长5.9%;1-9月份累计同比下滑1.1%。微型市场普涨,小型市场反弹乏力,紧凑型市场再陷低迷;中高端市场持续走高。轿车市场呈现低端、高端两头增长,中端低迷的纺锤态势,整体增长乏力。

在微型轿车市场,销量增长车型有8个,增速普遍较高,看似一片繁华之景,但销量普遍仍不高;新能源变革率先在微型轿车市场掀起,传统燃油车时代渐行渐远,车格、新能源现有技术水平、消费环境是主要驱动因素。

在小型轿车市场,销量增长车型仅4个,且多为新品;POLO继续处领导地位,宝骏310+310W的组合有望改变市场风向。小型车市场整体呈现颓势,但高品质车型表现尚且坚挺,除宝骏310系列外,中国品牌正渐渐退出市场主流。

在紧凑型轿车市场,销量增长、下滑车型各半;朗逸高处不胜寒,维持销量有挑战;英朗有望在新品推动下继续走高;轩逸、卡罗拉、宝来继续发挥新车效应。在品牌、口碑的催动下,改款更迭让强者愈强,市场格局非常稳定。

在中型轿车市场,销量增长车型有8个;迈腾高基数高增长继续领先,帕萨特恢复增长,雅阁居第三;豪华中型轿车表现均较好,是需求升级的体现。市场整体继续向好,旺季与消费升级因素共同驱动市场走向上升通道。

在中大型轿车市场,销量增长车型有7个;奥迪A6在新品的推动下恢复增长、居头名,奔驰E级表现堪称现象级、超越宝马5系只是时间问题;第二梯队受惠需求升级,表现尚可。需求升级包容新进入者,助推领导品牌起飞。

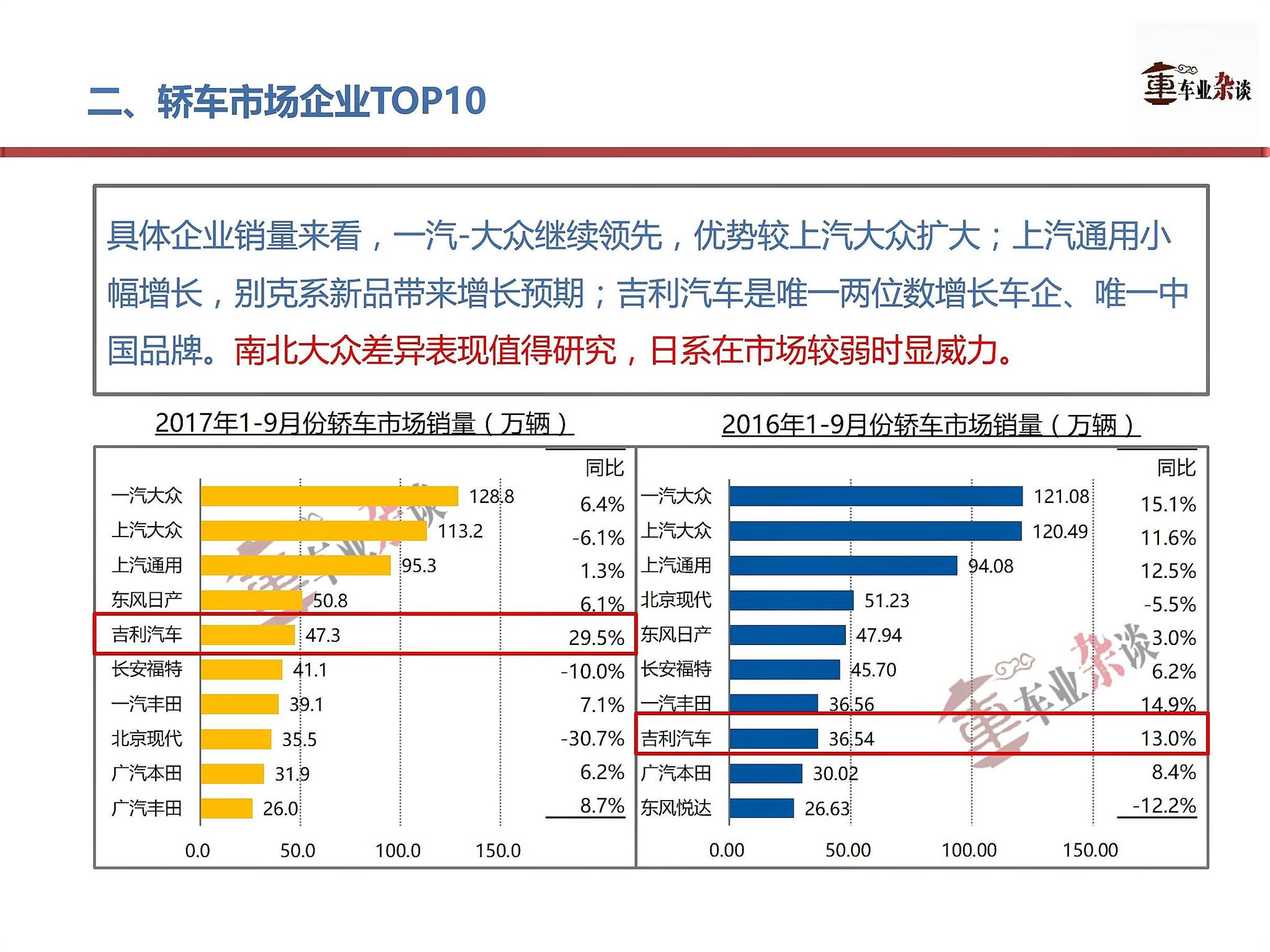

具体企业销量来看,一汽-大众继续领先,优势较上汽大众扩大;上汽通用小幅增长,别克系新品带来增长预期;吉利汽车是唯一两位数增长车企、唯一中国品牌。南北大众差异表现值得研究,日系在市场较弱时显威力。

总体来看,2017年9月份轿车市场低于预期,市场整体增长乏力。

详细数据分析如下:

(文章来源:周磊-车业杂谈)