汽车后市场看上去到底有多美?--盖世汽车研究院汽车后市场研究报告系列一

日前,国家出台政策将于2016年起终止汽车经销商在汽车后市场的技术准垄断地位,加上互联网产业的快速发展、仓储物流等基础设施建设日臻完善,中国的汽车后市场正迎来一场变革,资本力量正加速进入中国汽车后市场,加速这场变革,B2C模式、O2O模式你方唱罢我登场,涌现了诸如养车无忧网等一大批后市场品牌,一时间好不热闹。那么,汽车后市场的未来究竟看起来有多美?回答这个问题,我们可以先概览一下美国汽车后市场典型企业的发展现状,有助于我们判断中国汽车后市场在新市场环境下的发展趋势。

根据美国商务部数据估算,2014年美国汽车后市场规模达2200亿美元,约合人民币1.4万亿,为中国市场的2倍。同一数据来源显示,美国70%的出保车辆选择第三方保养维修。

一直以来,美国高昂的人工成本让消费者对汽车后市场望而却步,因此在过去相当长的时间内,DIY(自己动手)模式盛行。而近年来随着互联网的发展和DIFM(Do It For ME替我动手)模式的兴起,DIY模式的市场份额迅速被蚕食。而在这一过程中,伴随的是实体店连锁化进一步加强,连锁服务商实力快速增加,逐渐形成了以Advance Auto Parts、AutoZone、Genuine Parts(NAPA)、O‘Reilly Automotive四家企业为第一方阵的后市场连锁服务商。

Advance Auto Parts(以下简称AAP)

按照2014年销售额计算,AAP以96.9亿美元的规模在四家企业中排名第一。AAP的发展史就是一个汽车后市场的并购史,虽然AAP在1932年就已成立了,但直到1998年起才正式进入快速发展期,那一年AAP并购了一家名为西部汽车(Western Auto)的汽车配件经销商,从此走上了疯狂并购期,以“一年一小购、两年一大购”的速度快速发展。到2013年并购了知名的Carquest,终于成为北美第一大汽车后市场连锁品牌,截至2014年AAP的门店数有5372家。

按照10月19日的股价计算,AAP目前的市值高达139.7亿美元。而市值的增长趋势与其历次并购有着较为明显的相关关系,且在2013年后呈快速增长态势。

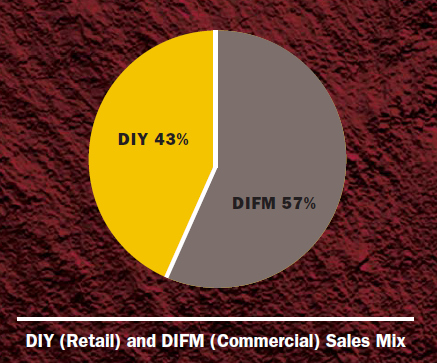

在商业模式方面,AAP力推DIFM模式,使得DIFM模式收入占比从2010年的34%迅速提升至2014年的57%。而同期DIY模式收入占比则下降至43%。

AutoZone

建立于1979年AutoZone,2014年销售额达到94.72亿美元,仅次于AAP为美国目前第二大汽车后市场配件经销连锁品牌,拥有接近5391家门店,雇员达到76000人。历史上很长一段时间内,AutoZone都是行业内的佼佼者和领军人物,但由于它并购操作没有AAP如此丧心病狂,因此在2013年以微弱劣势把第一把交椅拱手让出。历史上,AutoZone创造了多个行业第一,如第一个为自己出售的配件制定质量控制计划,第一个为用计算机登记顾客三包信息等,这些举措无不是为了提升自身的服务水平,实实在在提升了自己作为渠道商的品牌形象。

AutoZone目前的股价高达744.02美元,市值高达229.7亿美元,充分反映了AutoZone在行业内的强势地位。

商业模式上,AutoZone目前仍以DIY模式为主要收入来源,其占比超过80%。与此同时,AutoZone也在努力提升DIFM模式的收入占比,2014财年共有3845家门店引入了DIFM商业模式,占所有门店数的71%。

O‘Reilly Automotive Inc(以下简称ORLY)

与其他几家企业相比,不论在年销售额还是在门店数量上,ORLY都有明显的差距,它以72.16亿美元排名四巨头中的第四位。但令人刮目相看的是,ORLY自1993年成为上市公司以来,创纪录地连续22年实现可比店面销售额、营业收入正增长,放眼全球这种业绩都足以令人刮目相看。而优秀的业绩也让ORLY在资本市场上获得了回报,其股价在过去20多年里总体走势平稳,除08年金融危机等特殊时期,总体上保持了上涨态势,尤其是08年之后进入快速增长期。目前,ORLY的股票价格达到251.63美元,市值高达近250亿美元。

在商业模式上,DIY模式同样在ORLY的收入中占大头,占比达到58%,而DIFM模式占比为42%。不过ORLY认为DIFM是未来的发展趋势,他们将会继续大力提升DIFM模式的销售占比。

Genuine Parts(NAPA)

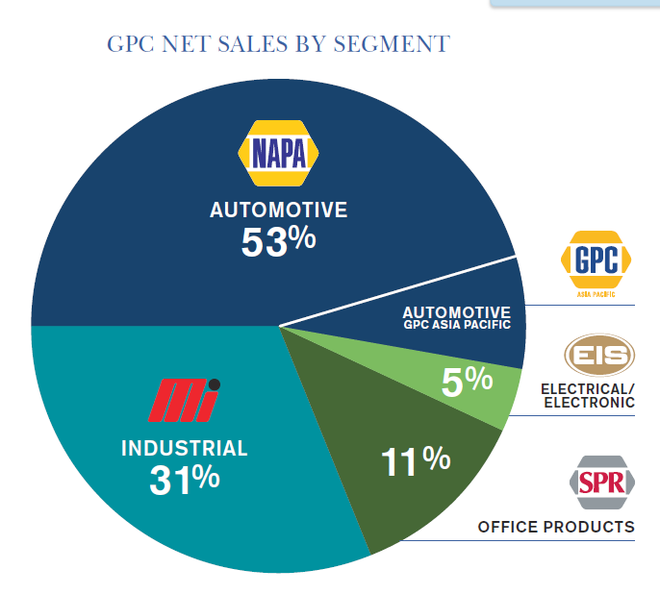

与其他三家企业都不相同,Genuine Parts(下称GPC)是一家地地道道的汽车零部件生产企业,因此其部门归属被列入了汽车及零部件,而非另外三家的专业零售。但其旗下却拥有面向消费者NAPA(全国汽车零部件协会)。不过NAPA的商店也并非全部归GPC所有,后者指拥有全部6000多家NAPA汽车配件会员店中的1100家,剩余的4900家NAPA会员店是(其他所有者)独立拥有的,但这些NAPA会员店都会得到来自GPC的配件供给,这为GPC贡献了53%净销售额。

2014年Genuine Parts净销售额高达153亿美元,属于汽车后市场的NAPA的净销售额达到80.97亿美元,而6000家门店数量是四家中最多的。

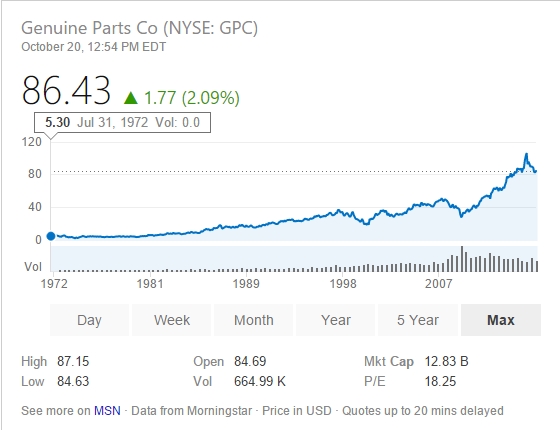

虽然销售额最高、门店数最多,但GPC的股价和市值并不高,截至10月20日,其股价为86.43美元,市值为128.3亿美元。

在商业模式上,虽然年报中并未透露DIY模式和DIFM模式的销售占比,但根据雅虎财经的报道,GPC的DIFM模式销售占比高达75%,DIY模式为25%。

在以上数据中,平均单店收入引起了笔者的格外注意。全美汽车后市场中50万家各类门店共同分享2200亿美元蛋糕,理论平均单店收入仅为44万美元。而“四巨头”旗下的平均单店年收入达到120万至180万不等,为全行业平均收入的3-4倍,这是一个令人侧目的数值。

“四巨头”的特点各不相同,但却在核心的渠道建设上表现出了惊人的一致性。在“四巨头”的年报中,不约而同地对渠道数量和质量提出了各自的看法,且努力方向惊人一致,即渠道能力是自己与其他非连锁品牌门店竞争的最大优势。例如AAP在年报中就明确指出,连锁店在消费者服务、市场营销、存货选择、采购以及配送等方面,相对于非连锁的独立门店来或批发商来说,拥有巨大的竞争优势;而连锁店的主要竞争方法就是更好的客户服务、产品供应,更高的品质,更低的价格以及更佳地理位置。这些共同构成了最核心的竞争优势:渠道能力,也让“四巨头”轻轻松松攫取了巨额利润。

以上粗略地概览美国汽车后市场及”四巨头”的相关情况,也足以让我们感受到中国汽车后市场的发展潜力。中国的汽车后市场仍处于爆发前期,业态与业务发展模式与美国有所不同,互联网电子商务和O2O等升级业态将主导中国后市场的发展。汽车后市场的复杂性和专业性是毋庸置疑的,仅仅靠洗车或卖轮胎机油等简单服务或标品销售,难以成为打开后市场健康成长阶梯的真正钥匙,如何建立效率和专业兼备的后市场品牌渠道,将是未来一段时间内,中国后市场的参与者需要解决的关键问题。后面文章我们将仔细分析国内的现状和趋势。