面对拼车服务、电动化和自动化等领域在新技术推动下的迅猛发展趋势,一些评论人士已经给传统的汽车行业判了死刑,而我们却要反驳这样的观点,告诉你为什么沃尔沃和通用这样的传统汽车巨头仍有奋力一搏的机会。

在传统汽车巨头中,丰田已经固执地表明了拒绝开发自动驾驶汽车的立场。即便谷歌的自动驾驶原型车已经驶上了加利福尼亚街头,特斯拉的自动驾驶功能已经被提 供给消费者,作为世界最大的汽车制造商,在赛车迷Akio Toyoda的领导下,丰田依然坚定地认为汽车注定是要由人来驾驶的。

在2014年底,该公司的一个高管甚至断言人类才是“传感器融合趋势中的集大成者”,能够做出比任何无人驾驶汽车更好的判断。

然而仅仅一年之后,该公司却改变了初衷。2015年年底,丰田宣布将投入至少10亿美元,在硅谷建立无人驾驶和机器人研发中心。此举是其“2020自动驾驶汽车上高速”计划的一部分。

长久以来汽车行业一直被认为是一个被寡头垄断的领域,行业的高门槛和高壁垒体现在,不仅需要大规模投资,还要满足一系列神秘莫测的规则。然而, 近年来苹果、Uber、谷歌和特斯拉等高科技公司纷纷开始涉足自动驾驶领域,随之而来的威胁让丰田等传统行业巨头也不得不加以重视。

确实,VC和技术专家们一齐唱衰传统汽车制造业的声浪一浪高过一浪,他们预言传统巨头们必将死于硅谷的重量级高科技公司之手。这些评论人士认为,在自动驾驶汽车的时代,福特和通用等传统企业将无法在快速创新周期、软件专长以及非传统思维等方面与新晋的搅局者竞争。

无人驾驶不是谷歌的专属

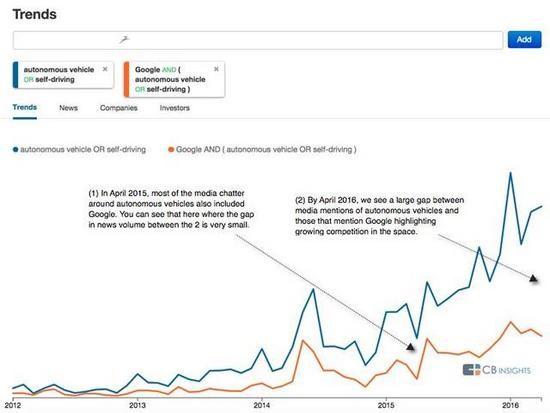

自动驾驶汽车自诞生之日起就与以谷歌为代表的高科技公司紧密联系在一起。但是,我们Trends工具(该工具可以综合数以百万计的海量媒体文章,量化科技发展趋势)的分析结果显示谷歌与自动驾驶之间的关联性已经不再那么紧密。

(1)2015年4月,媒体上关于无人驾驶的报道大多数都提到了谷歌。

(2)2016年4月,媒体上关于无人驾驶的报道中,谷歌所占比例出现了明显的下降。

让我们来看看通用,在自动驾驶领域,这家公司近期的动作所带来的影响事实上已经超过了苹果公司(苹果公司在自动驾驶汽车领域的进展尚未公之于众)。

谷歌在AI领域的专长仍然会保证其先于其他竞争者实现全自动驾驶汽车的商业化,或者Uber公司所掌握的大量出行数据会让它能够在调度自动驾驶车队的线路上领先一步。即便如此,传统汽车制造巨头们仍掌握着数十亿的现金和足够的研发力量,保有竞争的悬念。

尽管传统企业可能不具备软件方面的专长或者科技公司拥有的前沿印象,但它们在汽车制造、管理复杂供应商网络等领域有着数10年的经验,并且在世界范围内有着数以百万计的忠实拥趸。凭借着这样的优势,这些汽车巨头正在快速将各部门协调到位,做好准备,迎接未来的自动驾驶。

传统车厂不甘当汽车行业的“富士康”

一个重要的信息是汽车巨头已经开始承认行业所面临的威胁(或者说机遇)。这似乎是一个显而易见的挑战,但是类似的反面教材也很多,印刷媒体和智能手机制造等领域的传统企业就是因为无法看清形势,在已然四面楚歌的竞争环境下依然死守自己的基本业务模式不放而失去了机遇。

与之形成鲜明对比的是,很多主要的汽车界高管已经表达了改变现有业务模式、适应新的形势以求生存的意愿。

引人注目的是,通用已经在高层的紧急直接干预下,开始角逐自动驾驶出租车车队领域。在今年1月的1篇专栏文章中,通用公司的CEO Mary Barra誓言迎合电动化、拼车以及自动化等领域中的技术潮流。

“我们正在从一个历经百年,以个体机械控制的燃油车辆为基础的行业,向着实现车辆的电子控制、多能源、互联通讯的新型行业转变。”Barra这样写到。

尽管Barra乐观地将即将到来的变革形容为一个重塑行业的“机遇”,业界的其他高管们却承认,随着个体汽车所有权被逐渐侵蚀,传统企业面临着沦为大宗商品原始设备制造商的危险。

在这方面,BMW研发部门的董事会成员Klaus Froehlich今年三月向路透社表示,该公司需要快速改善其在人工智能和机器学习方面的能力,以避免沦为高科技巨头部署自动驾驶软件的贴牌产品制造 商。在未来五年内,BMW将大规模雇佣软件开发工程师,其数量将占到其研发人员的一半。

“对于我来说,核心竞争力就是拥有最智能的汽车。”Froehlich说,“我们的任务是留住我们的业务模型,避免向互联网公司缴械。否则,我们将最终沦为给苹果代工的富士康,只是为人家提供金属外壳而已。”

就像前面提到的那样,即使是业界旗帜最鲜明的抵抗力量——丰田,其态度也发生了180度的转变,该公司也已开始全速发展其自动驾驶技术。

“我相信丰田加入到自动驾驶领域是有意义的。并且我们也拥有所需要的资源。”丰田汽车公司的 CEO Akio Toyoda这样表达了自己的意见。

当然,像丰田这样的巨头,加入游戏虽然有点晚,但却有着充分的余地可以加以弥补。像谷歌这样的先行者可望在几年内将全自动驾驶汽车商业化,但是想要完全将汽车制造商排斥在竞争之外也为时尚早。

以组织内投资和外部资本运作的方式进行布局

当然,对于传统企业来说,喊着顺应技术潮流是一码事,完全实施又是另一码事。诚然,在“企业创新舞台”上,公司高管们热衷于大搞表面文章,与创业公司的创始人们召开所谓的“创新”会议,那些尖刻的讽刺也并非完全没有道理。

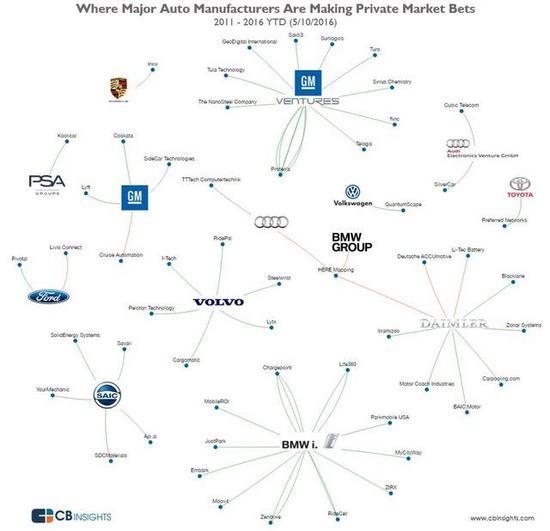

但是汽车界的巨头们也确实在实打实地投钱,用于填补在自动化等方面的差距。全世界的汽车制造商都忙于一方面在内部研发上大举投资,另一方面在新兴的技术公司进行资本布局。

最近几年,汽车制造商已经在企业内部建立起正规的技术力量。除了上面提到的BMW软件招募计划,通用也宣布了为一个新的软件开发中心雇佣700名工程师的计划,而丰田也宣布对其先进的丰田研究院投资至少10亿美元。

其他像沃尔沃这样的汽车制造商也已经在自动驾驶领域不声不响地进行了多年的研究。沃尔沃本身可能就是这一领域除高科技巨头们之外的又一领跑者,该公司是第一家同时宣布为其自动驾驶车辆承担法律责任并且承诺在2020年前开始部署全自动驾驶汽车的汽车制造商。

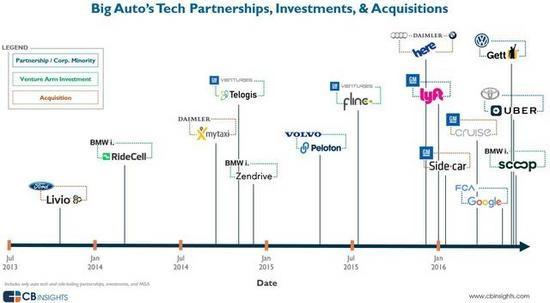

由于不仅仅满足于对内部的研发部门投资,通用这样的厂商在利用创业公司的生态系统方面也颇为激进,今年三月该公司以超过10亿美元的代价并购了自 动驾驶技术领域的创业公司Cruise。通过旗下的GMVentures(参见我们上面提供的信息图),该公司已对创业公司进行了超过7次的投资,在此基 础上,通用又在拼车领域进行了两次重大投资,今年一月高调对Lyft投资5亿美元并在该月晚些时候买下Sidecar的资产,这对于通用建立自己的自动驾 驶车队有着重要的意义。

除了投资于自动驾驶领域的公司,通用和其他汽车巨头还对动力链、下一代制造技术和材料技术大举投资。今年三月,戴姆勒宣布其将对生产锂离子电池的 新工厂投资5.43亿美元,锂离子电池是现代电动汽车的核心,也是其最为昂贵的组件。通用在此领域也非常活跃,对锂离子电池公司Sakti3公司投资了 320万美元,用于生产相比于之前技术具有更高能量密度并且成本更低的固态电池。

地图和交通数据被看作是自动驾驶方程式上的重要组成部分,也是汽车制造商们所关注的重点。在不到两年前,保时捷将5500万美金下注于Inrix公司,这是一家以四百万车辆上的GPS实时数据为基础,创建交通流量跟踪、远程信息处理及地图产品的公司。

正如前面提到的,最引人注目的创业公司并购项目来自于通用。该公司不仅通过其GM Ventures部门进行了一系列对创业公司的投资,其在1月份对Lyft公司颇受关注的投资引发了丰田对Uber和大众对Gett的同类型投资。这些投 资举措也凸显了汽车制造商为了分散其研发风险的多重策略上的又一方向——合作。

最有力的武器:合作与并购

尽管有了这些重大投资,评论人士也许依然会断言这些投资并无助于汽车巨头赶上高科技公司在人工智能领域所积累的专业知识,或是拼车服务领域创业公司已经建立的大型网络。

从某种程度上讲,汽车行业已经默认了这一点,许多主要厂商的做法无非是与高科技公司合作以弥补其在这些领域的不足。通用与Lyft的合作仅是一 例;从丰田-Uber到BMW-Mobileye-Intel的绑定以及微软开始提供汽车技术服务都说明这两大领域都在积极互动寻求机会。

正如Venrock的David Pakman在其看衰汽车业的观点中所提到的那样,现代汽车制造商对于外包和集成由一系列独立供应商所提供的部件心安理得。从硬件的角度来看,在不远的未 来,汽车技术将大同小异,从特斯拉到沃尔沃,都将采用来自Delphi和Mobileye(当然还有Nvidia和Intel)这些公司的自动驾驶硬件。

当然,这些跨行业合作尚存在很多有待解决的问题。像丰田这样的企业在过去就曾为了分享技术而主动向谷歌示好。即便是在位于山景城的巨头与菲亚特-克莱斯勒的研发合作关系中,也存在着试驾中所产生的数据到底该归哪一方所有的问题。

正如前面提到的,汽车公司的投怀送抱会让谷歌这样的高科技巨头感觉太过良好,对创业公司的收购则是一种更好的选择。在这方面,通用显然是非常激进 的,刚刚在1月完成了对Sidecar的资产并购,很快又在2016年3月发起了对自动驾驶领域创业公司Cruise Automation的10亿美元并购。

Cruise的天使投资人Tikhon Bernstam指出,自动驾驶技术领域的其他创业公司也会成为汽车制造商的类似目标(当然,这也会给前几轮的投资人带来获利退出的机会)。

“并购Cruise,从而变身为一家偏软件的公司能让通用的市值增加2%吗?我认为一定能,而整个汽车行业转型成为软件公司背后的成本又有多少呢?”——Tikhon Bernstam

从a16z所支持的comma.ai到诸如nuTonomy、Drive.ai、ADASWorks和Nauto这样的竞争对手,致力于解决自动 驾驶难题的初创公司着实不少。汽车制造巨头们的收购对象还不止这些,他们从来就不缺少享有丰厚投资的合作伙伴和可供选择的并购对象。2015年,投资人对 汽车技术公司豪掷4.09亿美元,这一数字比上一年度增长了154%。

业内公司的合作也不罕见,由奥迪、BMW以及戴姆勒公司组成的联合体对HERE,诺基亚的高清地图技术,进行了30亿美元的联合投资。

“并购一个像HERE一样的全球性平台,将形成一个事实上的标准,给汽车行业一个独特的机会,将其统一在相同的标准和进程下,而这将催生实现互联和自动化移动的生态系统。”CNBC引用了市场调研公司IHS对此事的这样一条分析。

确实如此,在这三家主要投资者的支持下,HERE目前正在推行汽车到云端(car-to-cloud)的开放标准,目标是创造一种用于采集和处理由自动驾驶车辆所产生的海量数据的通用语言。

总而言之,汽车厂商正通过内部研发拨款、寻求合作以及并购自动驾驶和互联技术公司等方式,来发起一场化解出局风险的运动。