2016年在宏观经济稳中向好以及产业政策刺激推动下,汽车市场产销两旺价格稳中走高。预计2017年,受市场竞争进一步加剧与鼓励政策逐渐退坡等因素影响,市场需求将趋稳回落,汽车价格总体将呈稳中有降运行态势。

一、2016年汽车市场价格情况

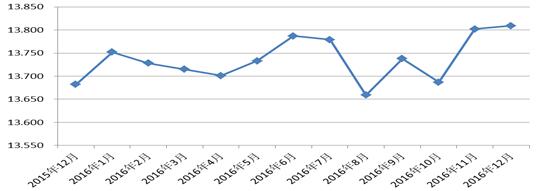

据国家发展改革委员会价格监测中心监测数据统计,2016年全国汽车市场价格以升为主,国产汽车价格波动上行,至12月份价格累计比2015年末上涨0.93%,比上年同期上涨1.73%。不同种类车型价格普遍呈上涨态势,涨幅略有差异。

2016年国产汽车平均价格走势(单位:万元)

从全年走势看,上半年国产汽车价格稳中有升,呈小幅波动运行态势。下半年受供给增加库存上升与传统淡季促销等影响,价格振幅加大,四季度消费者在赶政策末班车心理预期作用下,即期消费得到快速释放,再次推动汽车价格走高。

从细分车型看,乘用车价格累计比2015年末上涨1.53%,比上年同期上涨1.63%。其中,运动型乘用车成为拉动乘用车价格上涨的主要动力,前11个月运动型乘用车累计销售793.88万辆,同比涨幅达45.49%,价格受需求强劲支撑,累计比2015年末上涨3.28%,比上年同期上涨1.47%;微型客车价格累计比2015年末上涨0.78%,比上年同期上涨0.17%;基本型乘用车价格则受年底季节性降价促销影响,累计比2015年末下降0.07%,比上年同期上涨2.16%。商用车价格与去年末持平,比去年同期上涨1.80%。

另外,今年以来进口汽车在价格反垄断调查以及外部市场低迷影响下,价格窄幅波动。至12月份进口汽车价格累计比2015年末下降0.19%,比上年同期上涨0.26%。

二、后期汽车市场价格走势预测

从当前情况判断,后期在交通拥堵日益严重、环境污染不断升级、个别大中城市出台限行限购措施以及部分消费在2016年提前释放等因素影响下,2017年需求增速将有所放缓。并且,随着大量新款车型与新增产能将在2017年上海国际车展前后集中投放市场,供给增速大于需求增速的市场格局将推动汽车价格稳中下行。2017年汽车行业供给侧结构性改革,限产能去库存任务仍较艰巨。

(一)供求矛盾依然存在,将对后期价格造成一定下行压力。2016年,经济运行显示出稳中有进的积极变化,CPI同比涨幅有所回升,PPI环比增速由负转正,1-11月份,全国规模以上工业企业利润总额同比增长9.4%,市场环境进一步改善。并且受益于小排量汽车购置税减半利好政策支撑,前11个月全国汽车产销2503万辆和2495万辆,同比分别增长14.26%和14.11%,经过连续两年低速增长后,再次突破两位数增速。其中1.6升及以下车型在税收杠杆橇动下,销售同比增幅达22.8%,已占乘用车销量比重的72%。市场的好转,也促使众多厂家进一步加快增资扩产步伐。据中汽协统计,目前国内20家汽车企业集团和10家骨干整车企业,全年规划产能高达3100万辆,全行业产能规模超过3800万辆,如不有效抑制产能,年内将有超过1000万辆产能会被闲置。从市场情况看,自2014年经销商库存预警指数仅8个月低于警戒线水平,目前荣枯值为51.5%仍居高位。并且2017年政策红利将有所退坡,购置税减半政策将缩小至7.5%,2018年恢复至10%的法定税率。因此总体看,2017年仍有大量库存车有待市场消化,供给过剩库存上升的局面并未得到有效缓解,将会推动汽车价格不断走低。

(二)产能结构性过剩不断加剧,将进一步挤压自主品牌车价空间。近年来自主品牌遭遇困境,市场占有率持续下降,2015年自主品牌乘用车市场占有率曾滑落至30%以下,个别月销量一度不及德系品牌。2016年在一系列鼓励自主品牌科技创新节能减排的政策扶持与推动下,市场销售有所好转,占有率再次回升至40%,但产品滞销库存积压问题仍较为严重。而德、美、日系等外资品牌产能利用率普遍达到80%以上,个别热销车型仍产不足需,纷纷加大在华投资加快提高本土化率。并且合资品牌在产能扩张的同时,进一步加快向二、三线城市,中低端A级车市场渗透。迫使众多自主品牌在利润本已不高的中低端市场,展开更为惨烈的价格竞争。后期,随着全球经济缓慢复苏,外部市场继续疲弱,中国市场将成为跨国车企们全球战略的核心,外资品牌必将继续加大在华投资力度与产品线布局,市场竞争会更趋激烈,自主品牌车价将面临较大下行压力。

(三)产业政策调整将助推汽车消费结构转型,保持市场稳定。目前,我国汽车保有量已突破1.8亿辆,导致不少大中城市难以承载急剧增加的汽车数量,随着我国城镇化与新农村建设进程加快,城乡差距逐年缩小。一、二线城市汽车市场占有率已从2010年前的40%降至不足30%趋于饱和。据国家统计局统计,2015年反映居民收入分配差距的基尼系数已降至0.462,连续7年下降。自2010年以来,农村居民人均可支配收入扣除价格因素,实际年均增速约为9%,同期城镇居民实际年均增速接近7%。居民收入水平与购买支付能力的大幅提升,在一定程度上拉动了三、四线城市汽车需求增长。而我国地区差异决定了,三、四线城市消费水平较一线大中城市仍有很大差距,消费对象主要集中在中低档小排量汽车产品。因此,一系列旨在推动节能环保型小排量及新能源汽车发展的鼓励政策,如《乘用车燃料消耗量评价方法及指标》、《关于减征1.6升及以下排量乘用车车辆购置税的通知》、《关于节约能源使用新能源车船税优惠政策的通知》与解除对新能源汽车限制政策措施的出台与实施,都对推动汽车消费结构转型,保持市场稳定起到了积极作用。现阶段,我国城镇人口突破7亿,城镇化率达到54.77%,三、四线城市千人汽车拥有量仅约为50辆,随着产业政策扶持与消费环境改善,小排量及新能源汽车需求增长潜力巨大,将对后期汽车价格起到一定支撑。

总体判断,当前我国汽车工业正处于提升改造旧动能,创新培育新动力的产业转型关键时期。2017年在宏观经济、政策因素与供求关系等共同影响下,汽车市场价格涨跌因素并存,价格下降因素将起主导作用。但在需求支撑下,价格不会出现大幅下降走势,稳中下行将是2017年运行的主要特征。

三、政策建议

当前,我国汽车工业总产值已占全国GDP的8%,对上下游行业及宏观经济运行都产生着较大影响。但民族汽车工业大而不强,正处于升级转型的阵痛期。因此,产业政策应将推进汽车行业供给侧结构性改革,引导自主品牌企业科技创新,技术进步,加快推进产业结构优化升级,作为“十三五”期间汽车产业发展的着力点。

(一)应多措并举抑制产能过剩,保持汽车市场持续稳定发展。目前,产能结构性过剩矛盾日益突出,有效产能供给不足,无效产能大量过剩。如不将产能控制在合理范畴之内,将会加大市场的短期波动,对长远发展造成不利影响。因此,政府有关部门应多措并举采取疏堵结合的政策措施。首先,要督促汽车生产企业根据市场发展节奏合理规划产能,不可盲目扩张。同时要求企业将淘汰与发展结合起来,在做好产能“减法”的同时,更加注重做好生产质量的“加法”。其次,政府部门要从行业发展的战略角度,加快完善行业准入制度建设,严把新上项目和异地建厂,抬高行业准入门槛,通过现有企业兼并重组来优化产业结构有效调控产能。第三,有关部门应减少政府干预,提供公平的市场环境,充分遵循市场规律优胜劣汰,通过行业退出机制与社会保障体系,做好破产、倒闭企业的资产清算与人员安置等工作,从而有效抑制低水平重复建设与投资过快增长。因此,汽车行业供给侧结构性改革,应以优化产品结构,淘汰落后产能,扩大有效供给,提高产能利用率为着重点。避免因供求矛盾加剧,造成汽车市场与价格出现大幅波动的可能。

(二)要引导自主品牌企业转变观念,加大科技创新力度,提高产品核心竞争力,推动产业结构转型升级。一直以来技术水平含量不高,产品摹仿痕迹较重的自主品牌企业,仅依靠廉价劳动力及资源成本价格优势只能获取短期市场收益,难以真正实现由大转强。因此,政府有关部门应借助市场消费结构转变的有利时机,充分发挥好市场机制与政府扶持。不仅要加大对自主品牌企业发展的扶持力度,适当给予更多的政策倾斜。更要提倡自主品牌企业采取多元化经营,完善自主创新动力机制,加大科技研发投入,加强科技人才与管理人才储备,优化企业内部资源配置,努力提升自主品牌产品核心竞争力。同时,还要引导自主品牌企业,认清形势转变观念,及时调整发展策略“弃大扬小”,要进一步加快转向低能耗、低污染的小排量及新能源汽车领域,做到以科技创新促进新旧动能转换,从而推动汽车产业结构调整与转型升级。

(三)应进一步加强制度化与监测预警体系建设。当前,应进一步建立健全法律、法规制度体系,深化行政管理和投资体制改革,要简政放权适度调控,从而充分发挥市场配置资源的基础性作用。并且要完善汽车市场价格监测预警体系,规范市场价格秩序,保证市场公平、公正的竞争环境,促进市场供求平衡,引导企业与经销商建立统一协调并有规范的价格体系与网络营销手段,由价格竞争向价值竞争转型。同时,充分利用政府官方网站与新闻媒体等多种方式做好舆论导向工作,及时发布价格和产量信息,提高市场透明度,倡导理性消费,确保汽车市场持续健康稳定发展。

5606491731浙江杭州

5606491731浙江杭州

马尔泰若穸四川成都

马尔泰若穸四川成都

跑的快-深呼吸美国弗吉尼亚州

跑的快-深呼吸美国弗吉尼亚州