参照2008年金融危机时汽车购置税优惠政策推出前后对市场的影响,预判今年车市增速放缓是必然趋势。经过今年一季度的审慎观察,车市的实际表现比当初预期的要悲观一些。尤其是看到狭义乘用车一季度的终端(保险数)同比大幅下降了12%,感觉到问题稍微有一点严重。

首先,狭义乘用车一季度同比终端下降12%的幅度是十几年未曾遇到的。虽然购置税政策退坡经过1-2月的缓冲之后,在3月恢复到了3%的微增长,但与去年平均17%的终端增幅依然差距明显。

其次,中汽协数据显示一季度批发数为578万,同比增长6%;终端(保险数)一季度457万,同比下降12%。多出去的121万库存增加了经销商们的负担,当前企业还没有大范围组织去库存的促销活动。经销商没有大面积抱怨库存问题,与去年底旺销库存大幅降低有关,但是有的品牌库存已经处在高位。

再次,大众和通用似乎提前开始去库存防止负担过重,今年3月份南北大众和上海通用轿车均是不同程度负增长,而且一季度大众的主要中级轿车大面积的负增长。若后续环境不明朗,主流合资品牌率先行动促销,对车市会形成较大冲击。

最后,SUV市场增速放缓之后,再也无法分流轿车市场下滑的空间。通用和大众和本田将对SUV市场加速布局和掠夺优势资源,竞争将更加白热化。

一季度车市终端数据带来了很多不确定性,在且行且看的过程中需要审慎应对。购置税政策退坡后二季度的恢复能力,对全年车市的走向至关重要。当前车市的信号,对主机企业,前端供应商,后端经销商都是不小的挑战。中国车市再次让人领略到了不确定性,几乎没有什么历史经验可以借鉴,难道仅是一个购置税政策的退坡就可如此左右车市吗?

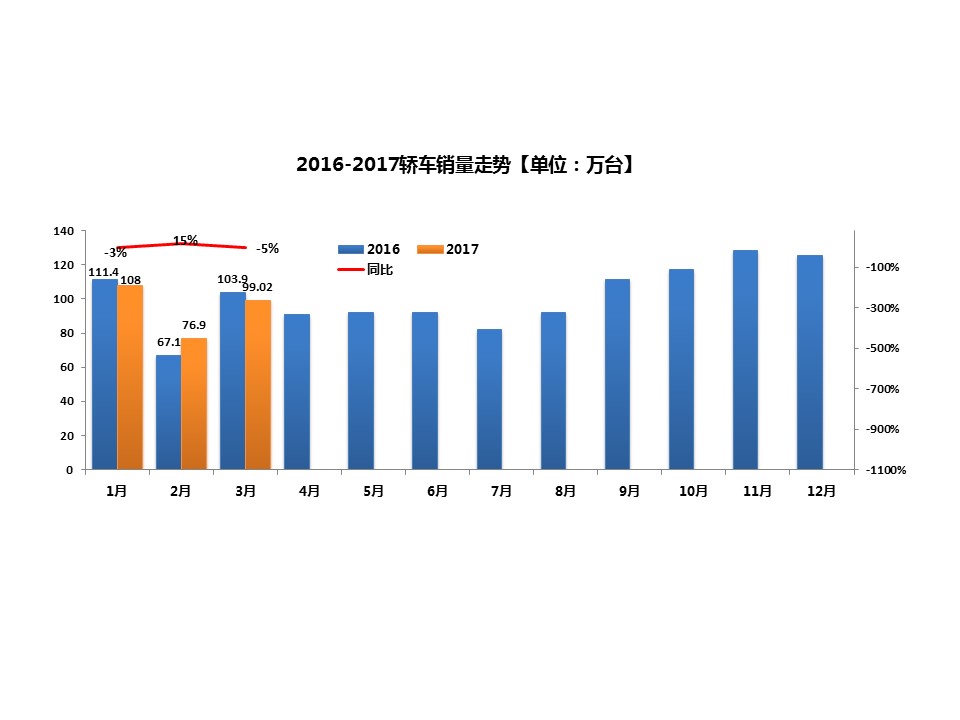

3月轿车销售99万辆,同比下降5%;1-3月轿车累计销售283.9万辆,同比微增0.6%。

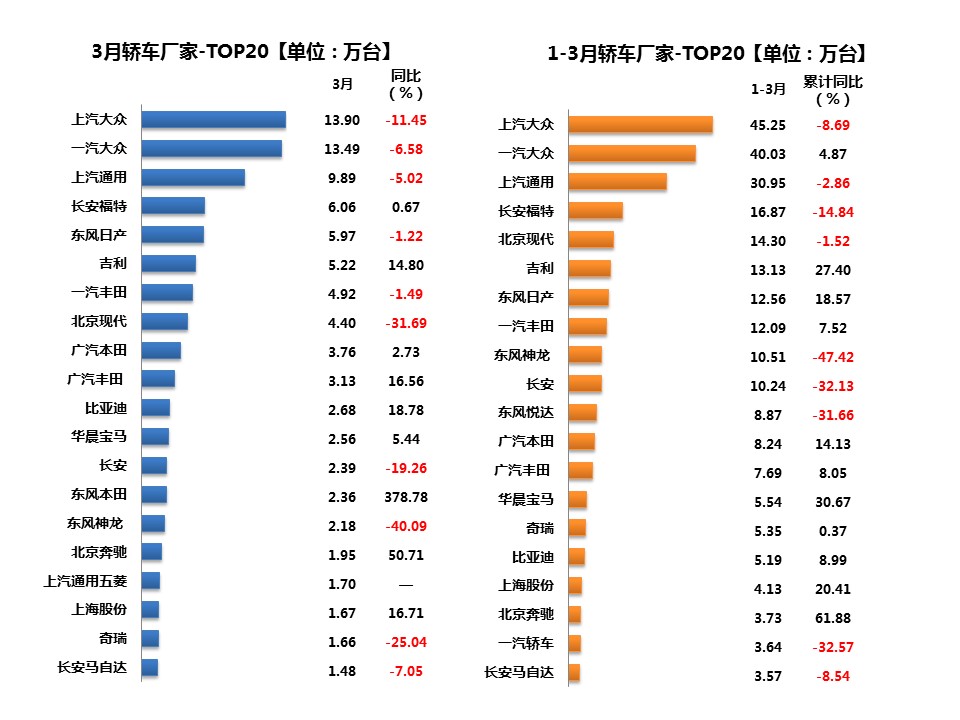

1季度前十名轿车企业,半数以上出现同比下滑,有市场原因也有企业自身问题。福特、神龙和长安处于阶段性低谷,吉利经过几年蜇伏在轿车市场开始发力;通用和大众在高位上处于小幅震荡调整的阶段,整体大的格局不会改变。新的变化点是日系轿车的继续快增、豪华车市宝马和奔驰的上位。

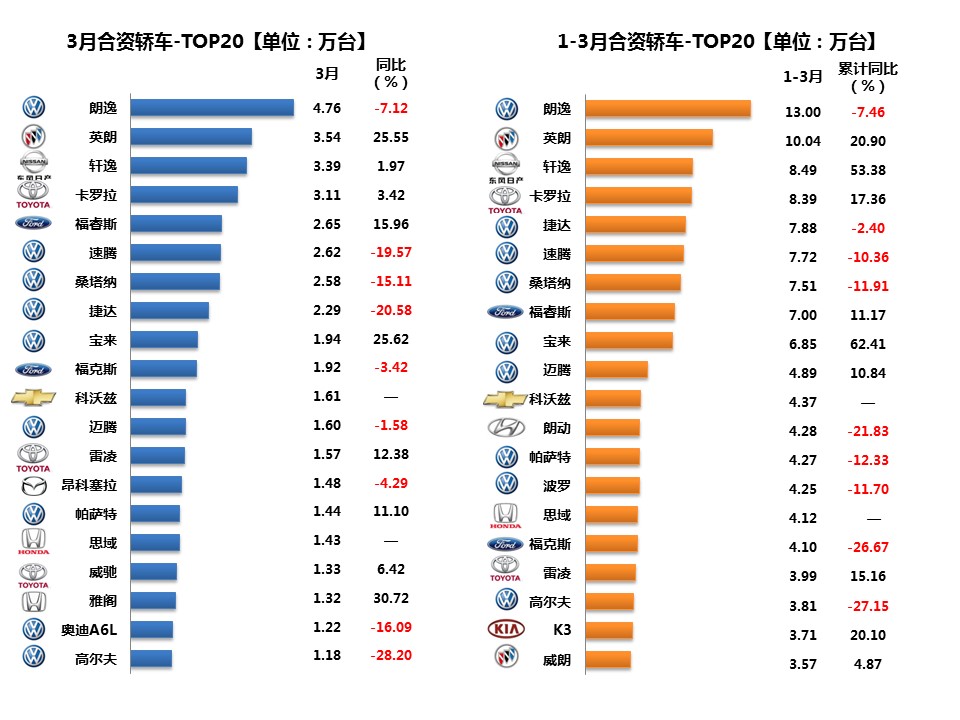

南北大众在前20名的热点轿车出现普遍的下滑,背后可能是企业根据当前外部环境趋冷的主动调整。上海大众今年有途观L、柯迪亚克、途昂三款热点SUV支撑,一汽大众短期需凭借轿车拼尽全力。当韩系和美系在轿车市场逐步势衰的阶段,大众最需要关注的日系轿车的蚕食。

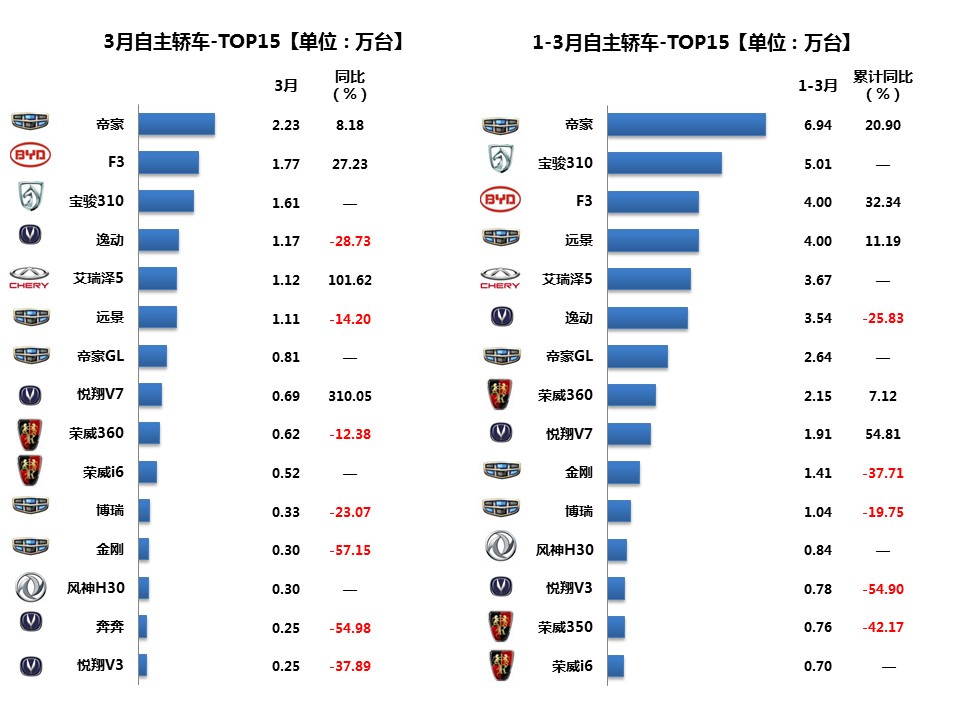

自主轿车阵营今年的看点是荣威i6 (配置|询价)的上位问题,经过一个季度的冲刺离预期的目标相距较远,没有荣威RX5当时一飞冲天的气势。在轿车市场的一个小进步,都是中国车市的一大步。上海车展刚上市的荣威i6-1.0T车型,不知道会不会成为其后续发展的助推器。中国品牌SUV的成功复制到轿车市场,目前看来还需要时日。

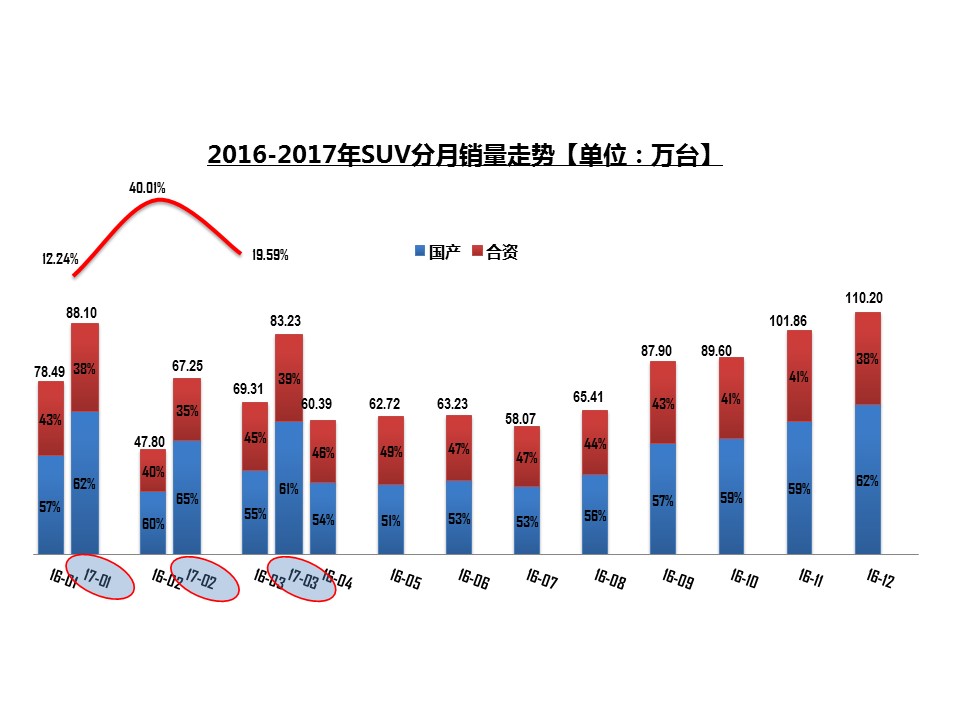

3月SUV销售83万辆,同比增长20%;1-3月SUV累计销售238.6万辆,同比增长20.9%。

哈弗H6今年一季度的表现比自己去年四季度的业绩逊色了不少,被快增的传祺GS4追赶的似乎有点透不过气来。对聚焦SUV的长城汽车来说,已经谋划好了产品迭代工作。H2改款率先上市支撑、全新H6上海车展发布衔接的不错,后续的领先优势还是不可动摇的。聚焦做某一件事情,不仅可以集中优势资源发力,还要有战战兢兢不出任何差池的谨慎,哈弗则做到了步步为营。

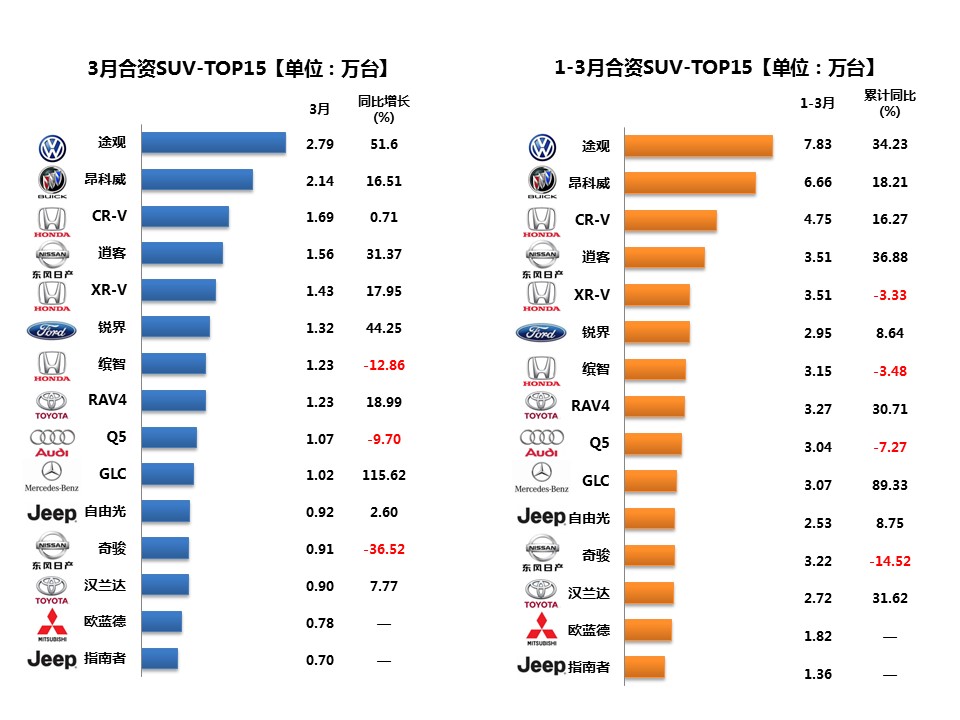

合资SUV阵营的变点不少:一、JEEP指南者终于上位到了,而且没有形成内耗;二、中大型SUV市场的潜力确实可观,锐界、汉兰达在竞品增多情况继续平稳增长;三、广汽合资版块凭借着三菱和吉普将继续创造增长神话,再加上节节攀升的传祺优异表现,这个五年的广汽集团大有可观;四、本田的双子星座XR-V和缤智同比小幅小滑,是SUV市场竞争加剧的一个缩影,上下挤压让其腹背受敌,这个细分市场的竞争会越来越残酷,下一步波及的将是自主阵营。