(文章转载自 自媒体:每日汽车观察)

往年到了一季度销量数据出来的时候,被媒体用烂的标题都是“开门红”,不过今年这个开局却不怎么乐观。

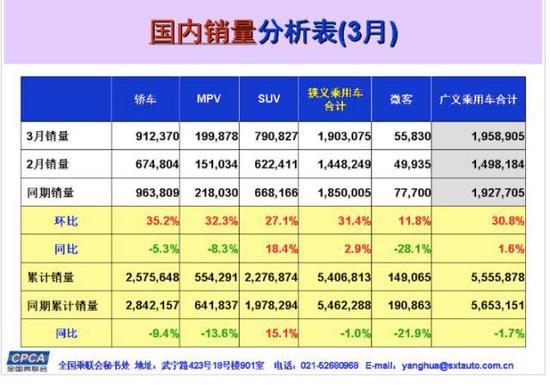

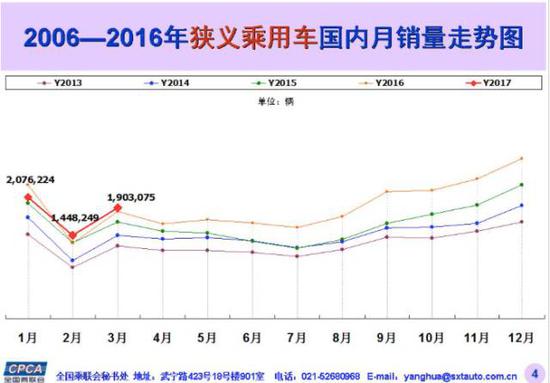

据全国乘联会发布的数据,3月份狭义乘用车(轿车、MPV、SUV)销量190.3万辆,同比微增2.9%,广义乘用车(包含微客)销量195.8万辆,同比微增1.6%;而整个一季度狭义乘用车销量540.6万辆,同比下降1%,广义乘用车销量555.6万辆,同比下跌1.7%。

春暖花开的3月一直是销量很旺的月份,但是今年这个开春开得却不怎么旺。而且一季度销量下滑也是十几年来的首次。从具体的车型来看,除了SUV还保持增势,轿车、MPV和微客都呈现出下跌趋势。

为啥高歌猛进的乘用车市场出现了倒退呢?乘联会给的分析结论是,春节提早、税费减免阶段性退出、韩系偏弱、近期消费不旺等因素凑到一起,导致了这个局面出现。

要说前两点,属于客观因素,无可避免,韩系增长乏力呢也属于不可控因素,可是理论上对韩系的需求减弱不是应该转移到其他品牌的车型上吗,所以最根本的原因还是在于,整个消费需求出现了萎缩。

房地产对车市的传导作用还是十分明显的,虽然政策层面一直在抑制房价过高过快增长,但是对老百姓来说呢,最直观的就是需要的首付越来越多,还贷压力大,那么最受挤压的就是家里用来买车的那部分钱了,估计都被挪去凑首付了。

而即使现阶段没买房的,也要玩命攒钱,换车的需求就被抑制了。不过对于二手车市场,这可能是个好消息,会转移走一部分需求。再加上限迁政策的不断推进,今年二手车市场增长颇具潜力。

不过房地产虽然对乘用车市场的影响有些消极,却对商用车市场带来了利好,一季度挖掘机啊重卡啊销量猛增。另外大批拆迁带来的拆迁获益人群又为豪华车贡献了消费力。

除此之外,共享单车突然火爆、网约车受限扩张脚步放缓,这些也都客观上对新车需求减弱起到了或多或少的作用。那么既然这么多因素抑制了乘用车市场的发展,一直以来我们的强项新能源汽车表现又如何呢?

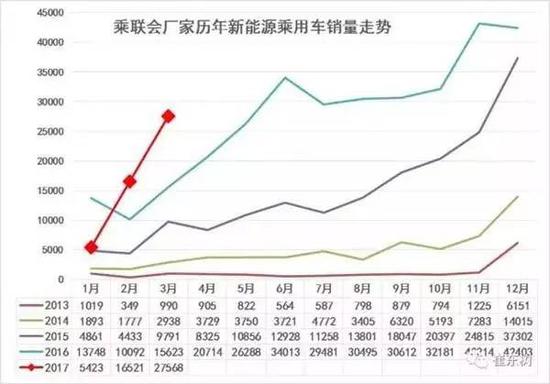

3月新能源乘用车销量达到27568辆,同比增长76%,相较于2月的16521辆环比增长了67%;一季度新能源乘用车销量49512辆,同比增长25.46%。

虽然受到新能源客车的影响,前两个月中国新能源车销量一度被美国反超,不过随着3月的回暖中国仍然是全球第一大新能源车市场,超出美国7000多辆。

新能源汽车受到政策和补贴的影响太大,抛开限购限行实际的购买力还很弱,这也是外国品牌在中国市场一直没有重点发力的原因,新能源汽车目前还是自主品牌的天下。从目前销量构成来看,卖的最好的还是A00级的纯电动小车,毕竟里程焦虑的问题短时间内很难去除,作为家中第二、第三辆车满足日常出行还是首选。

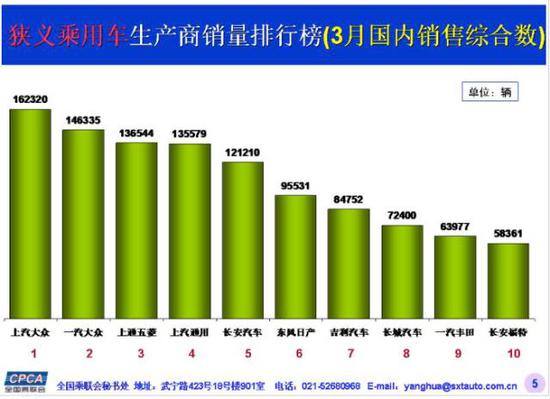

最后再来看看具体企业的表现,前面提到韩系车来了个大跳水,去年的增长乏力还在恢复期,今年又碰上了国际局势风云突变。在销量排行前十名的企业中,韩系车已经彻底不见了踪影,而其他合资品牌表现如何呢?

整个一季度,排名前十的企业中除去自主品牌,上汽大众销量50.4万辆,同比下降4.7%;一汽大众销量34.6万辆,同比增长10.3%;上汽通用五菱销量56.3万辆,同比下降0.71%;上汽通用销量42.9万辆,同比增长2.34%;东风日产销量22万辆,同比增长5.4%;一汽丰田销量18万辆,同比增长15.4%;长安福特销量19.3万辆,同比下降23%。

而除了前十名,广本、东本和广丰的增速也都超过了10%,可以看出韩系遭殃之后,日系的表现都普遍不错。当然这些都比不上自主品牌的增速。

一季度自主品牌乘用车销量272万辆,同比增长6.5%;市场份额提高了0.8%达到了45.7%。具体来看,增速最高的是上汽乘用车,一季度销量12万辆,同比增长达到112%;紧随其后的是吉利汽车,一季度销量27.8万辆,同比增长94%;广汽传祺也很给力,一季度销量12.2万辆增速达到68%。

而自主品牌的冠军长安汽车一季度销量为37.8万辆,同比增长了2.3%;季军长城汽车一季度销量25.4万辆,同比增长8.8%,可能由于去年表现太好或者基数太大,增长速度都有所放缓。

四月开始随着上海国际车展带动的新车投放热潮和各种小长假,希望二季度车市的表现能有所改善,虽然行业协会和各种机构的预测目前来看都不甚乐观。