2018年,中国车市遭遇了二十多年难得一遇的“寒冬”,以-2.8%的增速惨淡收官。进入2019年,这股“寒潮”并未逐渐消退,反而有了继续肆掠之势。

据乘联会统计数据显示,在刚刚过去的两个月里,国内狭义乘用车零售销量增速一降再降,到2月份跌幅已高达19.0%,为连续第8个月下滑。而在其统计的70余家车企2月销量报告中,也仅有32%的车企2月销量同比实现了正增长,其余大部分表现都不是很乐观,尤其是美系和和法系,下降趋势十分明显。

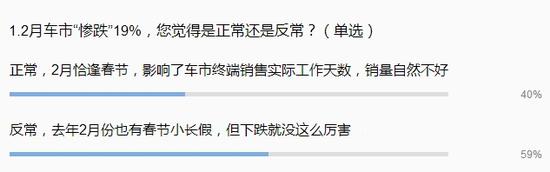

然由于2月份刚好碰上春节假期,因此很多人认为这种下滑实属正常,毕竟当月终端销售实际工作天数较其他月份少了近一周的时间。但也有部分人士不这么认为。据盖世汽车日前发布的一份关于2月份车市情况的调查显示,59%的参与者认为上个月车市“惨跌”19%很反常,因为2018年2月刚好也碰上了春节小长假,但下跌就没这么厉害。

据相关统计数据显示,2018年2月国内狭义乘用车零售销量约为144.1万辆,同比下降0.5%,跌幅远远小于今年2月份。对此,乘联会指出之所以会有这种差别,主要是因为2018年春节假期是从2月中旬开始的,如此一来节前就有 2周的旺销时间,旺销期相对较长。

而今年春节假期从2月4号就开始了——如果考虑到一些提前休假的消费者,假期开始时间其实更早,这就导致节前旺销期短,加之当前车市还深受宏观经济、季节波动以及经销商库存压力等因素的负面影响,使得今年2月第一周日均零售销量仅有万辆左右,相较于去年同期大跌83%。而节后虽然还有近三周的工作时间,但往往春节假期后会有一段时间的休眠期,市场恢复较慢,最终导致今年车市开局呈现历年的增速最低位。

不过从另一方面来讲,2018年2月宏观经济其实对于车市是利好因素,加之厂商自发促销冲量,所以当月车市虽然还面临着购置税优惠政策取消导致需求被提前透支的压力,销量表现还是好于今年同期。而今年,宏观经济对车市的负面影响其实相对比较大——据近期盖世汽车采访多家知名零部件企业高层发现,他们很多都认为当前中国车市表现低迷的主要原因在于全球宏观经济增速放缓,加之国际贸易形势的复杂化,对中国市场造成了冲击,进而影响了人们的消费行为。

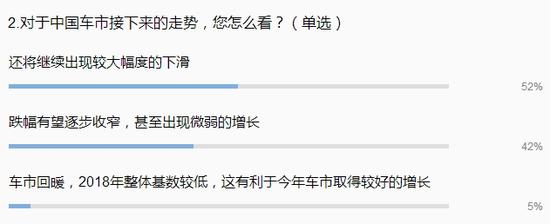

再考虑到目前厂商库存压力较大,无论是对于2月份的低迷,还是车市接下来的表现,很多人的看法其实都不是很乐观。根据调查,52%的参与者认为接下来中国车市还将继续出现较大幅度的下滑。至于这种颓势将保持多久,目前尚无定论。据盖世汽车研究院预测,由于从2018年下半年开始,国内市场就已进入了自我修正阶段,“不合理”的高基数终将虚高的销量重新拉回到一个正常值,使得今年上半年汽车销量出现5%-10%的下跌,形成“低开”的局面。而到下半年——经过近一年的调整后,市场的规律性月度变化有望调整到小排量购置税优惠政策作用前相类似的一个正常水平,最终形成“低开高走”的年度格局,全年销量预计微跌0.6%。

42%的参与者觉得未来车市跌幅有望逐步收窄,甚至出现微弱的增长。更早一些的时候,中国汽车技术研究中心其实做过类似的预测,据他们分析,2019年国内汽车终端零售量约为2655万辆,同比增长0.7%——这一微增长将更多源于2018年过低的基数。而剩下5%的参与者则完全看好车市接下来的发展,他们认为由于2018年整体销量基数较低,这将有利于今年车市取得较好的增长。

从这一点上来讲,对今年中国车市发展持乐观态度的参与者占比其实相对较少。不过如果看的更长远一点,则又是另一番景象。据盖世汽车近日采访多位业界专家发现,他们都认为眼下中国车市的负增长及增速放缓是正常现象,从中长期来看,中国市场还存在可观的上升空间——因为无论是从中国人均汽车保有量与其他成熟国家之间的差距来看,还是从国内区域经济发展情况来看,中国市场都依旧充满活力。

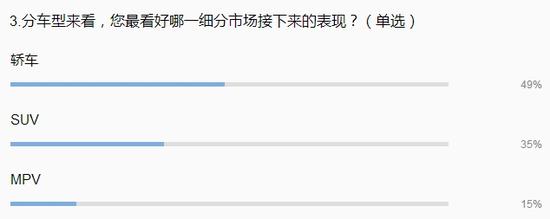

具体到三大细分市场,49%的参与者最看好轿车接下来的表现,35%的参与者更看好SUV接下来的发展,剩余15%的参与者则认为MPV接下来会有较好的表现。这意味着,尽管SUV在国内市场依然“高烧不退” ,暂时可能还是无法撼动轿车的“霸主”地位。

深入分析,这或许与SUV去年销量遇冷有很大的关系。自2007年以来,SUV市场一直以高于轿车的增速快速成长,占比不断提升,体量急剧增大,其与轿车的销量差距也在日渐缩小。在2018年的时候,SUV市场份额甚至一度被认为有望赶超轿车。然而,这一美好的愿景在去年最终被一场突如其来的车市“寒冬”所打破。

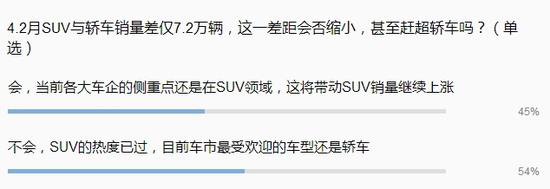

大约从去年4月份开始,SUV的销量增速突然开始落后于轿车,到6月份,一直呈现上涨趋势的SUV单月销量出现了负增长。之后几个月,SUV的表现一直不尽如人意。最终,2018年SUV累计销量仅为951.3万辆,落后轿车166万辆,不仅如此,SUV去年的销量跌幅也超过了轿车,为-5.5%。一时间,SUV与轿车之间的差距再度扩大,这也为后续SUV与轿车竞争格局的形成增加了更多的不确定性。

但另一方面,尽管SUV在与轿车的竞争中,再度落了下风,其拥护者其实依然不在少数。据此次调查,45%的参与者认为SUV未来还是有望赶超轿车的,毕竟当前各大车企下一阶段产品规划的侧重点还是在SUV领域。据盖世汽车研究院此前初步统计,2019-2020两年将上市的全新或换代SUV(含新能源)车款数将达到200款左右,远多于轿车的140款左右,这无疑会带动SUV销量的继续上涨,助其在今后乘用车整体销量中的占比继续提升。最终在2023年左右——盖世汽车研究院预计,SUV将超过轿车,成为国内乘用车占比最高车型。

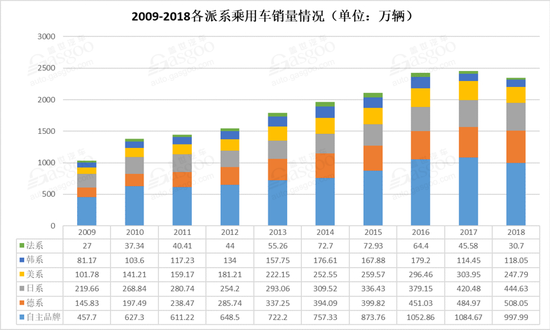

如果分系别来看,下一阶段发展形势最受参与者看好的派系是日系车,支持者占比为38%;德系次之,占比29%;再者是自主品牌和美系车,占比分别为26%和3%;剩余1%的参与者则是韩系车的拥护者。事实上,过去几年日系车在华表现一直可圈可点,据盖世汽车统计从2013年开始,日系车在华累计销量便一直在持续上涨,到2018年已达到444.63万辆,市场占比达18.75%。其中丰田、日产和本田三大日系品牌近两年在华销量成绩都比较亮眼,尤其是丰田,2018年在中国大陆地区市场销量同比增长14.3%达147万辆,不仅领涨去年日系三强在华销量,放眼整个中国车市,增速也比较靠前。进入2019年,日系车在华表现进一步走强,截至2月底日系车在华市场份额同比已实现了3.3%的增长,是所有派系中增速最高的。

德系车近年来在华增势也很明显。同样以2018年为例,虽然去年中国车市遭遇了20多年难得一遇的寒冬,但德系品牌在华还是累计销售了508.05万辆乘用车,同比增长约4.5%,由此占据了21.43%的乘用车市场份额,仅次于自主品牌。其中大众、宝马和戴姆勒2018年售出的汽车中,据悉有超过1/3被中国消费者买走,其对中国市场的依赖性可想而知。

正因为如此,尽管当前国内车市增速在放缓,几大主流德系品牌依旧在持续加大对中国市场的布局。据相关统计数据显示,截至目前2019年德系品牌计划在华推出的新车已达54款,其中仅BMW品牌就有21款新产品,而奔驰据悉也计划在华投放15款新品……按此趋势,今年德系品牌在华投放的产品数有望远远超过这一初步统计数。

而自主品牌虽然也获得了不少参与者的拥戴,但其实目前的形势对其并不乐观。据中汽协最新统计数据显示,今年2月中国品牌乘用车销量仅为52.3万辆,占乘用车销售总量的42.9%,相较于2018年同期下降了4.4个百分点。另外就2018年而言,自主品牌乘用车市场份额亦出现了明显的下滑,由2017年的43.88%跌至了2018年末的42.09%。因此,随着当前车市的继续低迷,尤其是SUV红利减退,有业内人士认为今年自主品牌乘用车有可能失守40%的市场份额红线,回到2015年前的水平。

至于美系车,此次调查中支持者较少很大程度上是受去年在华表现的拖累。据相关统计数据显示,2018年几大美系品牌在华累计销售乘用车247.79万辆,相较于2017年同期大幅下滑18.5%,结束了连续多年的正增长,由此使得美系车去年在乘用车销量中的占比由2017年的12.3%跌至了10.45%。今年以来,美系车在华颓势非但没有好转,反而有了进一步恶化的态势,尤其是去年就陷入困境的长安福特,据悉在刚刚过去的2月份新车销量仅为6,799辆,同比跌幅高达81.4%。另外上汽通用,2月份跌幅也达到了令人惊叹的20.8%,该品牌旗下车型,除英朗涨势明显,其他主力产品如科沃兹、威朗、昂科威、别克GL8 (配置|询价)、赛欧三厢等,表现都不甚乐观。所以对于美系车接下来在华的表现,很多参与者态度其实很保守……