本文来源:第一电动网

2019年上半年的新能源乘用车市场用跌宕起伏来形容绝对不为过。从2012年至今,没有一年的半年销量如同2019年一般呈现出多次深“V”走势。政策的影响以及产业自身的问题给这个新兴市场在2019年带来了更多未知与挑战。

有人在这个充满变化的市场调高了自己的目标,有人在期待时刻却掉了链子,有人坚持一条路走到黑……而更多的是在考虑如何活下去。

那么在去年立下各种“Flag”的车企们,在上半年市场中厮杀的情况到底如何呢?让我们一探究竟吧。

根据王传福在今年世界新能源汽车大会上的发言,比亚迪新能源车销量将实现70%~80%的增长,结合去年销量情况测算2019年保守目标为42万辆。

根据乘联会以及比亚迪产销快报数据,2019年1-6月比亚迪新能源汽车(乘用车+商(参数|图片)用车)销量达14.6万,与去年同期销量相比增幅达102.6%。以42万年度目标为标准计算的话,比亚迪目前的目标完成度为34.7%。

根据2018比亚迪的销量走势来看,下半年相比上半年翻了一番,如果能按照这样的趋势发展,完成42万的销量目标没有问题。但从目前情况来看,比亚迪今年上半年的销量基数已经拉到一个较高的位置,如果想在此基础上再翻番,难度相比去年肯定会呈指数增长。

根据上半年销量数据,比亚迪主力支撑车型主要有三款——元EV(参数|图片)、比亚迪E5(参数|图片)以及比亚迪唐DM (配置|询价)(参数|图片),其累计销量分别为4.35万辆、2.61万辆和2.42万辆,其中元(参数|图片)和唐DM主要面向个人用户市场,E5则是主要面向网约车市场。从第二季度销量走势来看,三款车型表现比较平稳,即使在补贴结束前一个月也没有出现大幅度的销量增长。

从去年的情况来看,2018年下半年比亚迪的销量激增主要来自于当时下半年上市的比亚迪元和比亚迪唐DM的优异表现。第一电动研究院认为,今年三款主力车型仅能维持住比亚迪的基本盘面,要想在量上做到翻番,e网旗下的两款新车型或将成为关键。

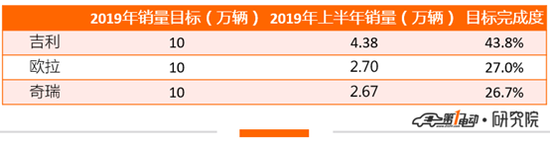

吉利完成度接近50%,欧拉、奇瑞实现年度目标无望

作为将目标都设定在10万辆的三家传统车企,上半年的具体完成情况却不尽相同。

吉利以43.8%的完成度排名三家企业,同时也是所有公布了销量目标车企的首位。主力车型毫无疑问是帝豪EV,该车型上半年累计销量2.37万辆,占吉利总销量的54.2%,其主销市场主要来自网约车市场。

但在个人市场上,吉利的表现则相对疲软。当初在新加坡热闹上市的几何A三个月累计销量4135辆,还未达到爆款程度。而在插混市场,吉利虽然拥有领克01、博瑞GE、嘉际PHEV等7款车型,但销量都不出彩。整个插混市场在上半年只给吉利贡献了19.3%的份额。

第一电动研究院认为,虽然目前目标完成度上吉利是成绩最好的“学生”,但下半场继续靠网约车市场拉动是否能完成最终目标却要打上一个问号。即使最终完成目标,只靠“一条腿”走路却始终不是长久之计。

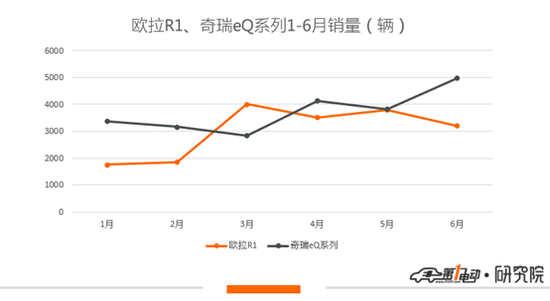

奇瑞和欧拉两家车企年度销量目标设定相同,完成度基本相同,主要支撑车型也同样来自A00级车型——奇瑞eQ系列和欧拉R1。2019上半年,奇瑞eQ系列和欧拉R1累计销量分别为2.23万辆和1.81万辆,两者分别是1-6月纯电动A00级市场累计销量的冠亚军。

随着分时租赁市场的萎缩,纯电动A00级车型市场在今年的萎缩幅度也十分巨大,目前车型的主销市场均是个人用户。从上牌量数据可知,奇瑞eQ系列和欧拉R1的主销地区均来自于安徽、山东、河南、河北等地的三四线城市,非运营车辆占比在今年上半年分别达到91.6%和100%。

第一电动研究院认为,从目前奇瑞eQ系列以及欧拉R1平稳的走势以及其面向的市场来看,下半年不会出现大幅增长。奇瑞方面,瑞虎和艾瑞泽系列车型上半年累计销量不及5000辆,下半年很难指望其作为支撑车型。欧拉方面,虽然iQ在网约车市场有一定上量,但只占到欧拉销量总份额的10%左右。因此奇瑞和欧拉实现10万辆的销量目标基本无望。

北汽新能源一款车型打天下,上汽乘用车逆大盘下降难翻番

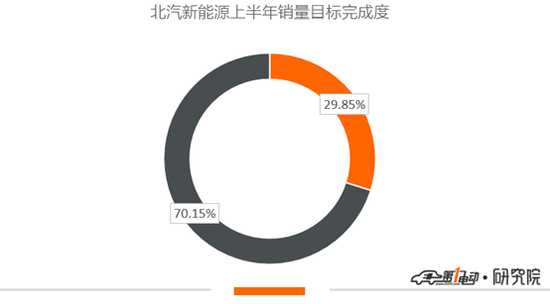

先来看一组数据,2019年上半年累计销量最高的车型来自北汽新能源EU系列,目前总销量为4.9万辆,而这款车型在上半年给北汽新能源贡献了74.72%的销量份额。回顾去年同期,这个位置曾经坐着的是北汽EC系列,它贡献的销量份额是64%。

从分时租赁到网约车市场,北汽靠一个系列打天下的套路并没有改变。尽管说要采取向上升级的产品策略,完善产品结构,但目前的北汽新能源依然是主力车企中产品结构最单一的。

从去年累计销售9.1万辆到今年上半年累计销量仅8659辆,没有了分时租赁和补贴的“潮水”,北汽EC系列基本只能靠山东地区的个人用户维持。

目前北汽新能源完成了22万辆销量目标的29.85%,下半年如果依然仅靠这一个招牌能否完成既定目标呢?第一电动研究院认为几乎不可能,毕竟在2018年北汽EC系列贡献了9万辆销量的同时,EU和EX系列也分别贡献了3万辆的销量。但今年目前为止,除了EU系列以外,EX和EC系列的累计销量都不到万辆,更别说Lite EV三位数的累计销量,几乎可以忽略不计。

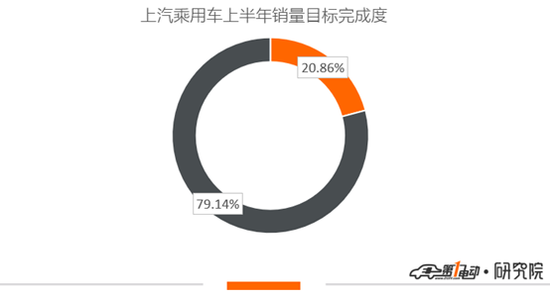

从2016年开始就一直以翻番步调前行的上汽乘用车,2019年的目标依然是翻番,但目前来看,上汽乘用车累计销量仅有4.2万辆,完成度为20.9%,情况并不乐观。

上汽乘用车一季度表现一直平平,在4月5月销量终于见到起色,连续两月在车企销量排名中名列第二。本以为上汽乘用车会顺势一鼓作气在6月创下新的销量成绩完美收官Q2,没想到剧情却急转直下,在整体大盘同比大涨86.34%的情况下,上汽却逆势下跌,同比下滑了59.8%,着实让人匪夷所思。

从上牌量来看,上汽6月在出租租赁市场上有较大幅度的上量,不知下半年上汽是否会在B端市场投入更大的精力。

不管怎样,上汽必须采取行动,否则以这样的状态拼下半场,翻番暂且不提,想不翻跟头都很困难。

长安销量全靠6月,江淮销量多点开花

长安去年的目标设定为8万辆,但最终仅完成了53%,今年的销量目标有所下调,但就目前完成情况来看依然不理想。

与长安目标相近的江淮,去年的目标额为5万辆,最终销量为6.4万辆,超额完成27.3%。目前在剔除蔚来销量的情况下,完成度为39.4%,是上半年完成度排名第二的车企。

长安有销量录入的主要是三款纯电车型——奔奔、逸动EV和长安CS15,但总体销量一直平平,4月更是创下单月总销量不足千量的新低。6月长安终于一扫颓势,销量直接拉升到8000辆的水平,但从构成结构来看,逸动EV一款车型就贡献了7340辆的销量,不难看出依然是网约车市场的拉动。

江淮方面一直以个人用户为主,车型也包括IEV6E、IEVS4、IEV7S等多款热门车型,整体包含了纯电动A00级到A级车型。目前A00级车型IEV6E累计销量为1.74万辆,其余有销量录入车型也都有累计3000-4000辆的销量水平且发展平稳。

这两家目标相近的企业最终能否完成目标其实并不好预测,如果长安能在出租租赁市场持续跟上的话,达到目标问题不到,否则则难以过半。江淮方面因为主打个人市场,难度确实不小,今年新上市的三款车型会给江淮带来多大的增量将是决胜的关键。

广汽新能源:Aion系列或成关键

今年销量目标为3-4万辆的广汽新能源,目前累计销量1.1万辆,以4万辆的目标来计算的话,上半年目标完成度为27.3%。在传祺系列一直不温不火的情况下,下半年能有所期待的预计就是Aion S和9月即将上市的Aion XL两款车型。从5月开始有销量录入的Aion S目前累计销量2684辆。

造车新势力上量困局,第二波行情难出现

公布了2019销量目标的5家造车新势力除了小鹏以外,其余4家的完成度数据都比较惨淡。

威马不知从何而来的“迷之自信”将销量目标定在了10万辆,要知道去年只有比亚迪和北汽两家车企累计销量破十万。目前仅有一款车型的威马在上半年仅有7458辆销量,即便是上牌量也只有8548辆。10万销售目标已提前确定落空。

新特汽车在2018年交付4000辆的基础上,提出2019年4万辆的销量目标,整整提高了10倍。但从目前不管是从乘联会销量数据还是上牌量数据来看,能维持去年的水平就该烧高香了。今年6月新特发布旗下出行品牌,正式宣布进军出行市场。发布会上新特汽车提出将通过以点带面,市场下沉等措施提升销量,最终效果如何只有静待数字说话。

哪吒N01在二季度销量一直较为平稳地维持在千辆水平,可以说无功无过。但以目前的情况看来年度能达到1万辆水平就是最好的结果。

零跑汽车由于目前在乘联会没有数据录入,故采用了上牌量数据。从4月开始零跑共27辆车上牌,从6月底开始正式交付个人客户的零跑能否在剩下的6个月完成1万辆的交付目标还有待观察。

从Q2开始发力的小鹏G3从4月开始连续3个月蝉联新势力单月销量冠军,目前累计销量接近一万辆,是目前最有可能完成销量目标的新势力。

总体来看,包括小鹏、威马在内的许多新势力目前的销量都是在消耗早期的订单,而像蔚来这样交付较早的新势力,后续订单很难再达到一个较高的水平,第二波行情还没在任何一家新势力身上出现,小鹏在6月也是出现了环比下跌的情况。

而在补贴结束前的最后一个月,众多车企都出现了抢装行情,许多热门车型都出现深“V”型拉升,但新势力们却无一员参与到这场“最后的狂欢”,不知是对于自身销量水平的不自信还是大多数采用新零售的新势力无法承担过多的库存压力。对于既要面对旧问题也要摸石头过河解决新问题的新势力们仍然是路漫漫其修远兮。

小结:

中考已经结束,但考验仍在持续,对于不断前行的车企并不存在终点,有的只是一个个重要的节点。在这个变化莫测的市场一切都有可能发生,让我们共同期待三个月后的新局面吧。