4月13日,壁虎车险发布车险行业重量级产品:机器人车险系统。

机器人车险系统的定位是连接,连接保险公司、车险代理商、代理人、车主;覆盖续保、报价、对账、单证管理、车主CRM等多个业务场景,核心是打通信息流和支付流,提升整个车险行业效率。

机器人车险系统包含九大模块,既有标准成熟产品立等可用,也有开放API支持代理商个性化定制。

针对不同的代理商,机器人车险系统拆分为四个版本:初级版、标准版、接口版、硬件版,发布会现场,产品促销,4月份签约客户一律享受8折优惠。

机器人车险系统专注于解决车险代理商(兼业代理、专业代理、4S店、互联网公司)在续保查询、车险报价、出单、对账、单证管理、车主CRM 面临续保查询、车险报价、对账等环节效率低下,连接不畅。

续保查询

o 支持跨保险公司续保

o 只需输入车牌号或者VIN码,快速查询车险到期时间、发动机号、VIN码、上一年投保险种、上一年出险情况

o 支持单个和批量查询,查询成功率90%以上

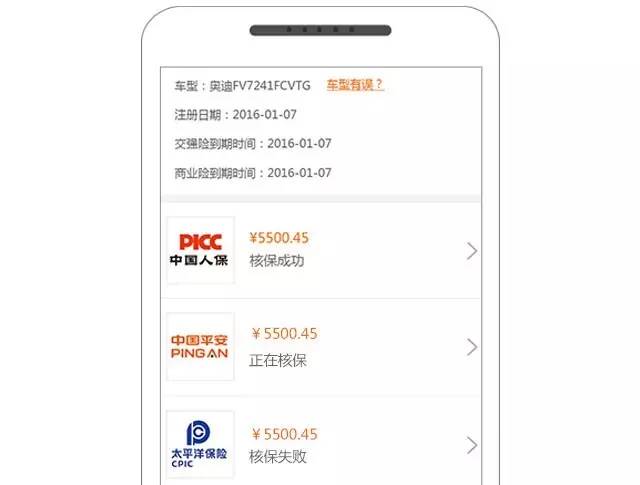

快速报价

o 只需输入车牌号,10秒钟快速报价,快速报价成功率95%以上;

o 支持人保、平安、太平洋三大公司等主流保险公司

o 支持费率地区、非费改地区报价

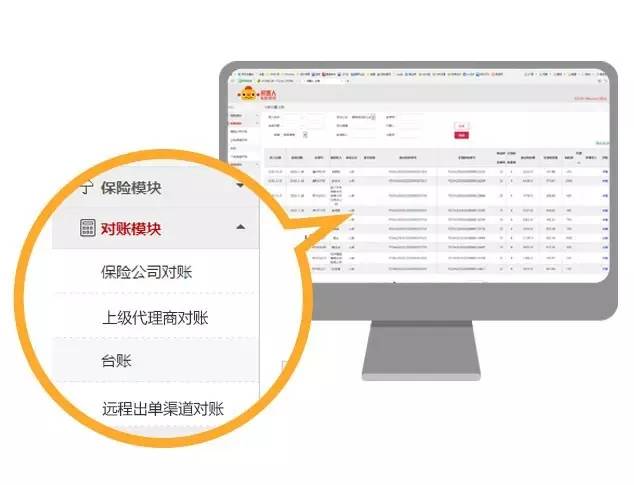

自动对账

o 自动生成和保险公司的对账单,保单号、车牌号、商业险、交强险、车船税、系统手续费一目了然

o 自动生成与下级代理人、出单渠道的对账单

o 全款、净费、手续费按代理人、渠道自动匹配

车主CRM

o 自动收集、整理所有车主、车型、出单等信息,自动生成本地车主数据库

o 第二年到期自动提醒、自动报价、自动推送

o 代理商核心数据存储本地数据库

API接口

o 提供API接口,代理商可个性化定制用户前台界面及管理后台界面

o 可快速集成到代理商自有系统

o 支持多并发、多保险公司异步报价、异步核保

在线售卖车险大势所趋

从车险行业的趋势来看,商车费率改革和电子保单对整个行业的影响巨大。

o 费率之后,代理商竞争加剧

2016年6月底,最后一批22个城市完成商车费率改革,其中有北京、上海、深圳。

费改之前,影响保费的四个参数分别是:无赔款优惠系数、多险种优惠系数、老旧新特车型系数、行驶里程系数。

费改之后,四个参数分别是:无赔款优惠系数、车型系数、自主核保系数、自主渠道系数。

传统代理商通过调整 自主渠道系数,将车险价格跟直销车险(电网销)拉平,直销车险失去了价格优势,代理商市场份额将进一步扩大。

另外,车险的特点也决定了车险是一个需要辅助决策的服务。

车险的三个特点:低频、信息不对称、二次交付

低频:一年仅一次

信息不对称:大部分车主不懂车险

二次交付:第一次交付保单,第二次交付理赔单

数据显示,车险行业80%的保单来源于传统渠道,20%的保单来源于电网销,其中电话销售占大头。

费率改革之后,代理商将面临更激烈的竞争,除了北京,壁虎车险已登陆重庆、成都、天津等城市,并成功签约当地多家代理商,对费改地区保险系统有成熟经验,2016年6月底之前,可以在北京地区实现费改系统平滑升级。

o 电子保单对车险行业的改革是飓风级的

2016年,电子保单启动试点。

车险投保交付将由纸质保单改为电子保单,交付时间由天变为秒。

车主投保流程将变成:

车险B2C的风口真的要来了!!!

10*10计划

2016年,壁虎车险将涵盖车辆保有量大的十个城市;

支持保费规模前十的保险公司,通过保险公司之间的数据协同来提升续保、报价的成功率;

在私家车报价投保已完全成熟的基础上,壁虎车险将支持大货车、挂车、特种车等更多车型报价投保。

在车险代理商市场,壁虎车险一枝独秀,已签约北京地区主流代理商,平台月管理交易额2亿元;

也得到滴滴打车、盛大车险、大唐电信、人人车等重要客户认可;

壁虎车险整个团队有多年B2B行业经验,深知复购率才是B2B商业的核心,促使客户重复购买的好产品要满足2个条件:一要能解决问题,提升效率;二简洁、易用。

团队由段子手、科技宅、二逼青年、女文青、闷骚男组成;有态度、有腔调、很90后,也很互联网,深知想要改变世界,也要小步快跑。

壁虎车险在追求美、品质、易用性方面,从不懈怠。

用户7984861130865北京

用户7984861130865北京