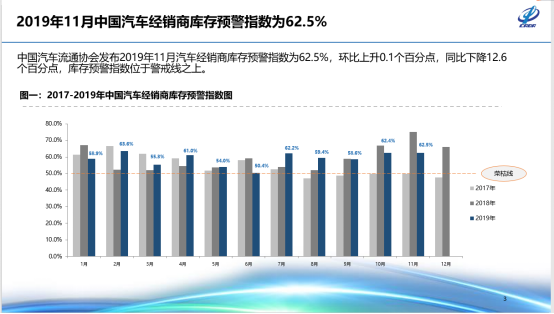

12月3日,《中国经营报》记者从中国汽车流通协会获悉,2019年11月汽车经销商库存预警指数为62.5%,环比基本持平,同比下降12.6%。

中国汽车流通协会副秘书长郎学红就下降原因表示,临近年底,传统旺季到来,双11活动带动客流,增加销量;北方部分地区举办大型秋季车展,秋收结束后农村消费者收入增加,到店量上升,购车需求增加;广州车展对南方地区市场需求起到提振作用。

记者粗略统计,截止到11月底,汽车经销商库存预警指数已连续23个月超过荣枯线(50%)。业内普遍认为,今年四季度终端市场压力仍明显增大。

车市呈现翘尾现象?

从区域库存预警指数情况看,11月北区和东区环比有所下降,西区和南区环比呈现较明显增势。其中,北京、河北、河南、黑龙江、吉林、辽宁、内蒙古、山西等北区省份和地区指数为63.5%,安徽、江苏、山东、上海、天津、浙江等东区省份和地区指数为58.2%,福建、广东、广西、海南、湖北、湖南、江西等南区省份和地区指数为69.7%,增长幅度超过4个百分点;甘肃、贵州、陕西、四川、新疆、云南、重庆、宁夏、青海、西藏等西区省份和地区指数增长4个百分点为63.5%。

郎学红称,同比去年70%以上的数值有所好转,但目前仍然处在不景气的区间,整体需求量降低,从经销商端来看,四季度的市场终端压力明显增大。中国汽车流通协会调研分析,为完成年度任务,12月经销商将继续冲量,通过打折促销等优惠活动刺激消费者购车;年底上市新车较多,各行业资金回笼,收入增加,促进汽车销量,车市呈现翘尾现象。但是整体汽车市场仍不明朗,宏观经济下行,猪肉等消费品价格上升,一定程度上遏制了家庭大额消费支出,居民消费意愿降低。

临近年底,来自于厂家的压库使得经销商库存压力进一步增加,相关数据显示,11月库存指数75.6%,环比上升13.4个百分点。

郎学红称,部分厂家为年底冲量,对经销商任务量要求增加;为了达成全年任务目标拿到年终返利,经销商降价促销,新车价格不断下探,盈利能力下降。据郎学红观察,以价换量的效果在明显衰减。中国汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

豪华品牌车价倒挂

从分品牌类型情况看,11月进口&豪华品牌库存预警指数为54.9%,环比下降8.8%,而主流合资品牌指数、自主品牌指数同时环比上升。前者与后两者在10月、11月的表现走势图正好相反。

郎学红表示,11月豪华品牌的表现环比所有改善,10月豪华品牌出现终端上险数的负增长,这意味着汽车市场波动从低端品牌开始向高端品牌蔓延,从低收入人群向高收入人群蔓延,明年还会面临巨大的压力。

相关数据显示,2019年前10个月豪华车终端市场销量呈现10.5%的增幅至257.6万辆,但单看10月份,销量为25.2万辆,环比降低14.0%。

压力之下,豪华车品牌市场价格倒挂现象严重。中国汽车流通协会发布的中国豪华车市场脉搏报告数据(以下简称“报告”)显示,前10个月,豪华车的裸车成交价整体呈下降趋势,9月成交价稍有反弹,10月再次下降,单车裸车成交价为38.4万元。郎学红表示,从终端价格来看,包括豪华品牌在内让利幅度普遍在百分之二三十,甚至是更高。

报告指出,今年10月份,豪华品牌中没有出现价格倒挂的品牌有宾利、保时捷、雷克萨斯,一级毛利率均为正值,同时雷克萨斯的库存系数相对较低,库存压力小;林肯库存压力较大;豪华车三强奔驰、宝马和奥迪销量及库存水平相差不大,一级毛利率存在一定差异,奔驰较强,奥迪偏弱。

另从市场份额来看,10月份,奔驰、宝马、奥迪三品牌在第一梯队呈现三足鼎立之势,在豪华车市场份额中均超过20%,且10月份环比均呈现上升趋势,进一步拉大了与其他品牌的距离。市场份额第4~10位的豪华品牌依次是雷克萨斯、凯迪拉克、沃尔沃、保时捷、路虎、林肯和英菲尼迪。