十一假期开启,意味着金九正式结束,而银十也正式到来。这两个传统销售旺季,在疫情之下被行业寄予了期望,各大车企都希望以此拉动下半年的销量表现,抵消上半年萎靡不振带来的负面影响。随着9月结束,各项数据也新鲜出炉,包括汽车经销商的库存情况。

近日中国汽车流通协会发布了最新汽车经销商库存预警指数,数据显示,9月汽车经销商库存预警指数为54%,环比增长1.2%,同比下降4.6%,不过库存预警指数依然位于荣枯线之上。

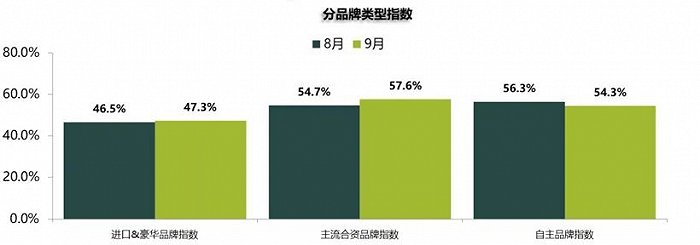

各大细分市场库存情况

中国汽车流通协会还发布了不同品牌细分市场的库存情况。其中,进口&豪华品牌库存指数47.3%,环比8月微涨,库存压力较小;主流合资品牌库存指数57.6%,环比8月上涨明显,库存压力也随之上升;而自主品牌库存指数为54.3%,环比8月下降,相比其他两类品牌,库存压力明显更低。

这和各大品牌的销量表现情况恰好是相对应的。首先是进口、豪华品牌,自疫情以来,豪华车市场一直表现不错,是受到影响最小的细分市场,回暖快、增长幅度大,以8月份数据为例,豪华车市场零售同比增长32%,环比增长3%,市场份额达到15%,创下了历史新高。而BBA、雷克萨斯、沃尔沃等大部分豪华品牌也都实现了增长,最终拉动豪华车市场的整体增长。

和豪华品牌大部分增长的情况不同,合资品牌两极分化比较严重,日系、德系普遍增长,如丰田、本田、大众,凭借强大的体系实力,在很大程度上减缓了疫情带来的冲击。而美系、韩系、法系则持续遇冷,甚至不少还面临着生存的考验,逐渐被边缘化。一边强势,一边弱势,在两方力量的拉扯下,合资品牌格局比较动荡,整体销量和市场份额增长也不理想。

自主品牌方面,随着7-8月销量、市场份额的进一步提升,9月的库存情况得到改善。自主品牌能在较短时间内实现回暖,主要有两方面的因素影响。一是自主品牌在疫情之下推新节奏反而加快,诸多产品力不错的新车上市,例如吉利ICON (配置|询价)、长安UNI-T (配置|询价)等;二是自主品牌营销力度加强,包括品牌形象和服务提升、终端优惠加大等。

另外,消费者疫情期间抑制的消费需求逐渐得到释放,也为自主品牌销量提升提供了支撑。值得一提的是,疫情期间举国上下共同抗疫,展现了民族力量、民族情义,或在一定程度上激发了消费者的爱国情怀,对自主品牌好感度提升。

9月销量有望保持增长势头

目前部分车企率先公布了9月销量成绩,如一汽红旗9月销量为21500台,同比增长86%,1-9月累计销量130000台,同比增长104%;零跑汽车9月销量为1050台,首次实现单月销量破千。。。

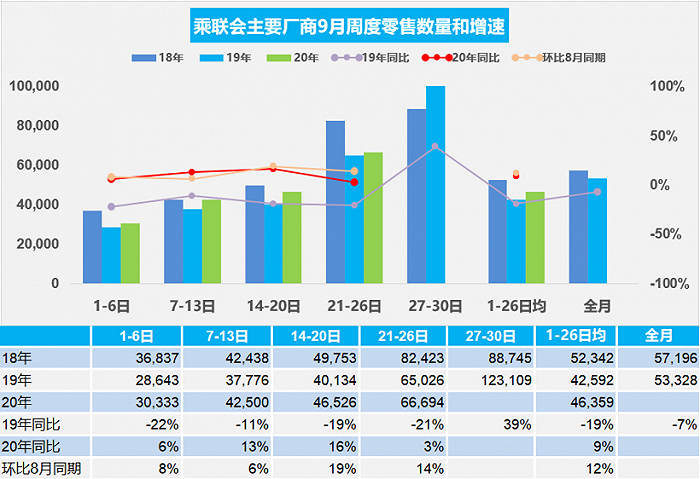

乘联会数据显示,9月份前四周乘用车零售同比增长9%,每周均同比上涨,其中有两周增幅还达到了两位数,从该趋势来看,剩下的一周为增长的概率非常大。再加上临近9月结束、国庆中秋双节来临,消费者需求进一步上升,经销商最后再加一把劲冲刺也不奇怪。

另外,7月、8月汽车市场逐步回暖,疫情带来的负面影响基本消除,7月、8月乘用车销量分别同比增长8.5%、6%,9月有望持续保持增长势头。

即将到来的“银十”将会如何?

金九之后,就是银十。虽然10月有8天的小长假,但是车企们依然没有松懈,这8天假期的市场竞争氛围也非常紧张。趁着假期,很多地方车展都举办了起来,例如10月1日开幕的深圳国际车展,还有9月26日开幕的北京车展,也将持续举办至10月5日,这些线下车展将聚集不少潜客,结合车展上幅度较大的优惠政策,预计会迎来一波较大的需求释放,为实现“银十”提前铺垫。

另外,10月车企也将会投放不少重磅新车,包括很多在北京车展上亮相发布的新车,都将紧接着在10月上市,例如北京现代全新一代伊兰特、名爵领航、奇瑞瑞虎8 PLUS (配置|询价)等,新车的扎堆涌现,也将会助力提振10月以及接下来两个月的销量表现。

受到车市下行和疫情的双重影响,今年经销商的压力不得不说非常大,尽管车市逐渐回暖,但是对于经销商来说,压力依然存在。上半年较长时间的停运,对经销商经营造成了较大创伤,包括资金链、供应链等,都需要时间来进行调整过渡至正常轨道。

另一方面,车企年初定下的销量目标,普遍都没有调低预期,而为了达成目标,不排除会向经销商积压库存,从而导致经销商资金积压,或急于清库存导致收益下降。买车君认为,相比起冲目标,保持健康的运营状态更为重要,包括经销商自身以及汽车厂家和经销商之间的运营状态。

经销商自身需要保持理性判断,看清市场真正需求,合理控制库存水平。而厂家则需要更全面地考量到经销商的实际情况,与经销商共进退,而非一味地单方面施压,这样才利于双方长久的良性发展。

周小白的春天爱情安徽合肥

周小白的春天爱情安徽合肥