2026年1月,根据佐思汽车研究最新发布的《2025年中国乘用车领航辅助驾驶(NOA)产业研究报告》(以下简称《报告》)指出,2025年中国乘用车NOA(领航辅助驾驶)产业迎来关键拐点,高速NOA标配月渗透率9个月内实现超3倍增长,从1月的5.8%飙升至10月的19.6%,正式迈入标配化时代;城市NOA则告别粗放的“开城军备赛”,转向全场景闭环、安全精细化与体验深耕的高质量发展阶段。在“一超多强”的行业竞争格局中,轻舟智航凭借差异化技术路线、规模化落地成效与清晰的发展战略,正在成为重塑2026年NOA竞争格局的核心变量之一。

中国NOA产业进化趋势:标配化提速,精细化进阶

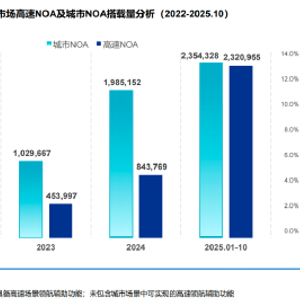

佐思汽研的《报告》指出,中国乘用车NOA产业已形成“高速标配先行、城市精细突破”的发展格局,2025年成为行业转型的关键节点。

在高速场景,凭借低复杂度、高价值的优势,高速NOA快速实现规模化渗透,从豪华车型下沉至中端车型,成为车企核心竞争力的重要体现;而在城市场景,行业发展逻辑从2023-2024年的“跑马圈地式”开城,转向“车位到车位”全场景闭环、复杂路况安全冗余强化与驾乘体验精细化升级;随着端到端大模型与无图方案的落地,进一步推动城市NOA迈入“全国全域可开”的新阶段。

与此同时,NOA产业的竞争格局也从早期的“多点分散”走向“集中化博弈”,华为凭借双重模式布局确立“一超”地位,轻舟智航、地平线、Momenta等企业凭借各自技术与落地优势,构成“多强”阵营,跻身行业第一梯队。其中,轻舟智航以“智驾平权”为导向,凭借中低算力芯片的技术突破与规模化落地能力,在NOA普及浪潮中脱颖而出,其发展路径与中国NOA“标配化、精细化、普惠化”的发展趋势高度契合,成为推动行业从“高端专属”走向“全民可及”的重要力量。

轻舟智航NOA百万搭载达成,城市NOA开启量产规模落地

《报告》强调,NOA的规模化落地是行业标配化的核心标志,而搭载量、车型覆盖数量与合作车企规模,是衡量企业落地能力的关键指标。轻舟智航NOA业务的规模突破,不仅印证了其技术的成熟度,更体现了其契合行业普及趋势的发展策略。

从中国NOA第三方智驾供应商市占率来看,轻舟智航以30.1%的市场份额稳居行业第一。截至2026年1月,其“轻舟乘风”辅助驾驶系统(含NOA功能)累计搭载量正式突破100万台,其中NOA功能已实现大规模用户验证。值得注意的是,其规模增长呈现加速态势:从0到50万台搭载量,耗时近3年;而从50万台到100万台,仅用了8个月,这一增速超过行业平均水平,彰显了其强大的量产交付能力,成为中国市场NOA“标配化提速”的有力佐证。

从车型与车企合作来看,轻舟智航的覆盖范围持续扩大。截至目前,轻舟智航已合作车企近10家,助力理想、奇瑞、上汽、吉利等主流车企量产23款车型,均搭载其NOA相关辅助驾驶功能。根据规划,2026年轻舟智航预计新增合作车型将突破50款,且几乎全部搭载城市NOA功能,进一步扩大NOA功能的车型覆盖范围,推动城市NOA向10万级车型快速下沉,助力中国NOA标配化渗透率持续提升。

从场景覆盖与用户数据来看,轻舟智航NOA的实用价值已得到充分验证。截至目前,“轻舟乘风”用户累计使用辅助驾驶(含NOA)行驶里程已超25亿公里,智能泊车辅助使用次数近1亿次,AEB误触发率低至每40万公里少于1次,年均帮助用户避免潜在事故超14.6万次,既体现了其NOA功能的安全可靠性,也印证了其在复杂场景下的适配能力。

从技术突破到全维度领先:轻舟踩中NOA落地节奏

《报告》提到,轻舟智航的NOA业务呈现出“技术筑基—规模破局—生态延伸”的清晰路径,可以说精准踩中中国NOA“标配化普及与精细化深耕并行”的发展节奏。

首先,轻舟的技术布局实现从单芯突破到架构升级,实现NOA精细化发展要求。2025年4月,轻舟率先推出全球首个基于单颗地平线征程6M芯片(128TOPS算力)的端到端城市NOA方案,打破行业“高算力芯片才能实现城市NOA”的固有认知。2026年1月,该方案正式上车理想汽车L系列焕新版,成为行业首个实现单征程®6M城市NOA量产的企业,其体验可媲美256TOPS算力方案,完美适配城市复杂通勤场景。在此基础上,轻舟智航同步升级了技术架构,发布“VLA+世界模型”统一架构,实现L2与L4自动驾驶技术的同一底座支撑,让系统不仅能“看懂”实时路况,还能“预测”未来几秒的道路变化,大幅提升复杂场景的应对能力。

其次,轻舟NOA产品的落地路径实现了从车型适配到全价位覆盖,助力“标配化”普及。轻舟选择以“普及者”的身份切入市场,其NOA方案的落地路径与中国NOA“下沉普及”的趋势高度契合。早期,轻舟智航聚焦主流车企合作,逐步完成多车型适配;截至2026年1月,已实现从8万到40多万元全价位车型的量产覆盖,让不同预算的用户都能享受到高品质NOA体验,真正推动高阶辅助驾驶从豪华配置走向全民标配。同时,其方案适配高通、英伟达、地平线三大主流芯片平台,通过工程标准化拆解,大幅压缩不同车型的适配周期,快速响应车企的量产需求,助力NOA功能在更多车型上落地,加速行业标配化进程。

第三,轻舟实现了从乘用车到多场景拓展的生态延伸。在乘用车NOA业务稳步推进的同时,轻舟开启了L4业务的多元化场景拓展。2025年底,轻舟智航与奇瑞商用车达成战略合作,正式进军L4无人物流领域,目前已在金华、芜湖、宁波等多个城市开启部署运营,打造“量产即运营”的新范式。轻舟无人物流车采用量产思路设计,与乘用车NOA共享技术底座与数据资源,形成“L2量产反哺L4研发、L4技术赋能L2升级”的良性循环,将进一步完善智驾生态布局。

结语:

佐思汽研的《报告》清晰勾勒出中国NOA产业“标配化提速、精细化深耕”的发展趋势,而轻舟智航NOA业务的发展轨迹,正是中国NOA产业从“高端试水”走向“全民普及”的标志性案例。轻舟凭借技术、工程、生态三大核心优势,构筑了深厚的竞争壁垒,既区别于“高算力、高成本”的高端路线,也领先于同类企业的落地效率,成为在NOA赛道脱颖而出的关键选手。

从单芯NOA的技术突破到百万台的规模落地,从轻舟乘风解决方案的迭代升级到L2与L4生态的协同延伸,轻舟智航始终以“智驾平权”为核心,既契合了行业标配化的普及需求,也呼应了精细化的进阶趋势。

展望2026年,随着中国NOA标配化进程的持续加速,城市NOA的精细化竞争将愈发激烈,轻舟智航凭借技术普惠、工程高效、生态协同的核心差异化优势,以及50款新增量产车型的规划,有望进一步扩大市场份额,持续推动城市NOA向10万级车型下沉,助力中国NOA产业实现“全民智驾”的目标。同时,轻舟L2与L4双向反哺的发展模式,也将为行业提供可借鉴的经验,推动NOA技术与多场景应用的深度融合,成为重塑2026年NOA竞争格局的核心力量。