乘用车“双积分”政策落地5年,已成为汽车产业的主要减碳工具。

进入2022年,中国新能源车市场首先迎来两个利空消息。第一,新能源车商业保险专属条款开始实行,新能源车保险费用普遍小幅上扬10%左右,再计算减少的终端优惠额度,涨幅近20%。第二,新能源车补贴在2021年的基础上退坡30%,对续航超过400公里的主流市售车型来说,补贴从1.8万元减到1.26万元,减少5400元,且2022年将是新能源车补贴的最后一年。

保费普涨,补贴退坡,都是利空消息,但从2021年开始,新能源车制造商开辟出另一种接续补贴的方式——积分交易。从2017年工信部首次公布乘用车企业平均燃料消耗量与新能源汽车积分(下称双积分)核算情况以来,2021年终于有车企通过积分交易获取数亿元收益,双积分收益正在成为新能源车企增利的有效方式。

但时至今日,对于双积分如何运行,对车企经营影响几何,是否有利于汽车行业减碳,公众还普遍缺乏认知。在补贴政策即将退出历史舞台之际,是时候认识一下中国汽车行业减碳管理的主要政策工具——双积分了。

本文将回答三个问题:

1、双积分究竟是什么?如何运行?

2、双积分运行五年来,对车企影响几何?

3、双积分未来将如何发展?能否成为汽车行业减碳的重要工具?

双积分是什么

双积分的本质是能耗平均值管理。这方面欧洲、美国、日本均有类似政策。欧洲采用的是车辆每公里二氧化碳排放量的平均值管理。目前执行的标准是不得超过95g/km,2025年和2030年,标准将提升至80.8g/km和59.4g/km,超额部分车企将被处以每台车95欧元/g的罚款。

美国在能耗管理方面着手最早,1975年就提出了企业平均燃料经济性标准(CAFE标准),这一标准是现在全球通行的企业能耗评价标准。但管理力度在全球主要汽车市场中最为宽松。2020年4月,美国国家公路交通安全管理局和美国环境保护署发布的最新标准规定,到2026年美国轻型汽车燃料经济性水平要求为40.5mile/gal(折合6.0L/100km),这一标准甚至低于中欧日2020年的要求。

日本在燃料经济性管理方面最为严格,2020年3月发布2030年燃料经济性基准法规。法规中提出了2030年的燃料经济性目标为25.4km/L(折合3.94L/100km),且计算燃料效率的方法从油箱到车轮(Tank to Wheel TTW)的使用环节核算,切换为油井到车轮(Well to Wheel WTW)的全生命周期核算。总体上2030年的标准比2020年提升了超过25%。

中国的双积分政策也是建立在能耗平均值管理基础之上。每年对车企生产的车型进行能耗考核,超出当年设定达标值部分计算为负积分,低于部分计算为正积分。同时对于新能源车进行单独管理,根据车企每年的总产量设定最低的新能源积分目标,低于目标为负积分,超出为正积分。这里要纠正一个对双积分的主要误解,即认为生产燃油车带来负积分,生产新能源车带来正积分。实际上油耗和新能源两种积分均有可能出现正负值。

除中国,世界主要汽车市场对能耗未达标企业的处罚均以罚款为主,而中国的双积分创新之处在于除了惩罚,还建立了奖励机制。生产新能源车为主的企业通过积分交易可以获得经济收益。对未达标企业的经济惩罚手段也不是罚款,而是必须通过市场交易购买正积分抵偿负积分,否则将影响新产品的市场准入。

在双积分设计体系中,对正负积分的交易、抵偿是区别设计的。油耗正积分不能交易,只能在关联企业之间进行转让,比如同一汽车集团旗下的不同品牌可以进行油耗积分的转让。油耗负积分可以使用油耗正积分抵偿,也可以使用新能源正积分抵偿。新能源负积分只能用新能源正积分抵偿。新能源正积分是双积分系统中唯一可以用来进行交易的积分。

这样的设计之下,新能源车型获得了最大的政策倾斜,毕竟想依靠双积分交易获利,新能源积分是唯一的途径。

谁从双积分挣钱,谁为双积分埋单

双积分落地五年来,对车企的影响一句话概括就是曾经你对我爱搭不理,现在我让你高攀不起。首先我们来看双积分落地五年来的几组关键数据。

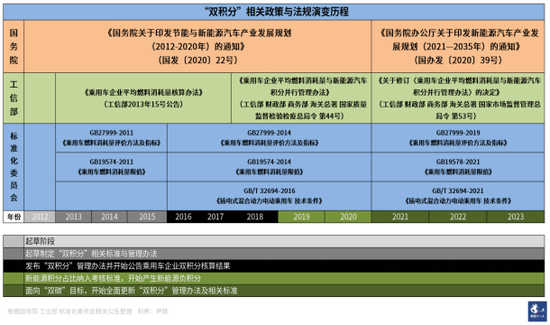

工信部从2017年开始进行双积分核算公告,对每年的双积分达标企业和不达标企业及每家企业的双积分数据进行公告。关键数据显示,油耗正积分逐年递减,负积分逐年上升,其中2020年大幅度上升。新能源正积分在2018年-2020年增幅减小,同时2019年和2020年首次开始考核新能源车型产量最低占比,因此产生新能源负积分。达标企业逐年递减,不达标企业逐年递增。五年时间,达标企业减半,不达标企业翻倍。

从2016年到2019年,油耗积分正负相抵之后,余额为正,理论上依靠关联企业之间互相转让油耗积分就可以抵偿负积分,不会发生因积分为负,导致新车不能登陆工信部目录,影响上市销售的情况。这几年车企也的确没有感受到双积分的压力,因为正积分较为宽松的结余,所以双积分交易市场热度很低,积分价格长期徘徊在千元以下,且几乎没有成交量。

但2020年,积分形势突然急转直下,油耗积分正负相抵之后,缺口为734.69万分,新能源积分正负相抵后结余330.45万分,积分市场严重供不应求。为了避免出现车企大面积负积分,影响正常经营,也为了维持双积分系统的平稳运行。工信部在2020年6月发布的53号令当中,允许2019年的新能源正积分全额结转一次,同时2020年的油耗和新能源负积分也可以使用2021年的新能源正积分进行抵偿,用2019年的积分结余和2021年产生的新能源积分对2020年的超额负积分进行平衡,保证双积分的平稳运行。

至于2020年油耗负积分大幅扩大的原因,主要是能耗平均值管理的标准日益严格,同时2020年下半年疫情缓解之后汽车市场快速反弹,反弹主要集中在油耗相对较高的SUV和中高端车型市场,导致车企的平均油耗被推高。

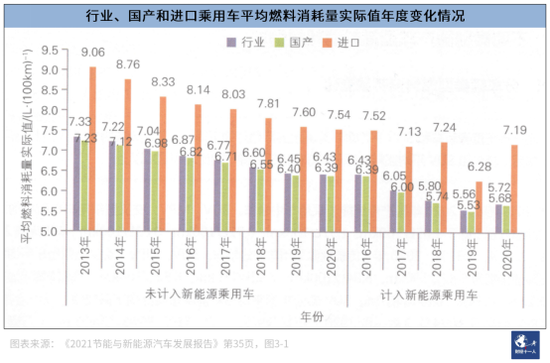

根据中汽数据发布的《2021节能与新能源汽车发展报告》,从2016年到2020年,中国乘用车平均燃料消耗量实际值整体逐年下降,但2020年反弹明显。

与油耗实际值的反弹相对应的是,双积分考核当中的油耗平均值目标日趋严格。根据GB27999-2014《乘用车燃料消耗量评价方法及指标》规定,2020年乘用车燃料消耗目标值的计算基数为5.0L/100km,根据整车整备质量计算实际达标值。这一标准直接导致大量车企2020年平均油耗不达标,产生负积分。

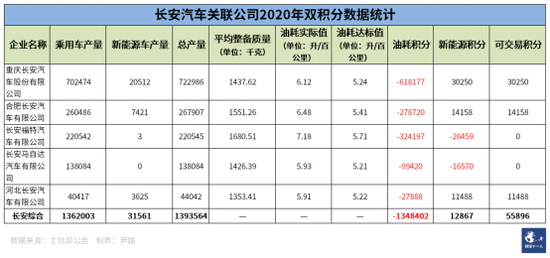

2020年的超额负积分最显著的影响就是激活了积分交易市场。2021年7月公告2020年积分核算结果之后,双积分交易市场的活跃程度大幅提升。长安汽车2020年的年报中已经计提7.38亿元用于购买新能源积分抵偿负积分。不过由于工信部允许使用2021年新能源正积分抵偿2020年负积分,所以目前这笔费用还尚未支付,但考虑到2020年长安汽车的积分欠账过多,花费数亿元购买积分不可避免。

长安汽车董事长朱华荣表示,因为购买积分的影响,单车成本要上升近4000元,积分价格在2021年的大幅度上涨对长安汽车这样的积分购买大户来说影响巨大。

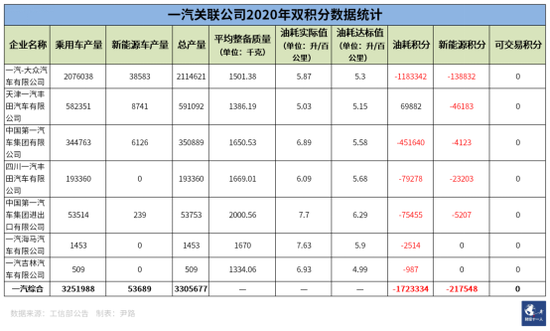

在2020年的负积分大户中,长安还不是情况最严重的,一汽集团旗下的相关公司双积分表现严重不达标。仅一汽大众一家负积分就高达118万分,工信部公告中全部一汽关联公司的负积分总额超过170万分。以目前相对保守的2000-3000元的积分价格预估,抵偿费用将高达40-50亿元。即便考虑集团关联企业结转的部分2019年度正积分,2021年度一汽大众的新能源车销量增长带来的积分,以及统一购买的优惠,积分抵偿金额也大概率超过30亿元。

有因为积分交易损失巨大的,就必然有因为积分交易收获颇丰的。根据蔚来财报中的数字,截止2021年前三季度,因销售2020年新能源积分带来的收益达到5.17亿元,在前三季度的总收入中占比5.27%。

而正积分大户特斯拉、比亚迪、上汽通用五菱目前还尚未披露积分交易的相应情况。市场普遍认为上汽通用五菱的积分将优先用来抵偿上汽关联企业的负积分。而特斯拉、比亚迪这两个积分大户由于没有关联企业,所以手中的新能源积分可以全部用来交易。

2020年特斯拉与比亚迪的可交易积分总额分别为895170分与754489分,按照现在的积分价格,未来可能为二者带来20-30亿元的收益。比亚迪2021年前三季度的净利润总额为32.97亿元,积分收益将成为新能源车企增收的重要工具。

由于2020年的负积分可以使用2021年的新能源积分进行抵偿,所以现在很多积分需求大户都在等待2021年的积分公告,然后才能决定最终的积分采购计划,所以2022年第二季度工信部公告2021年双积分核算结果之后,将迎来一波积分交易的高潮。新能源厂商的积分收益也将主要体现在2022年的收益上,这正好可以抵偿补贴退坡带来的影响。

双积分是汽车行业的主要减碳工具

双积分除了能够为新能源车企带来越来越显著的经济收益,还在减碳方面具有重要作用。中国汽车技术研究中心有限公司(下称中汽中心)副总经理吴志新在2021节能与新能源汽车发展报告发布仪式上给出了一组数据:2020年中国汽车交通碳排放高达到7.2亿吨,约占全国碳排放的7.5%左右。从能源角度来看,2020年中国车用燃料消耗量达到2.27亿吨,占燃料总消耗量的70%。降低使用阶段的能耗成为是交通减碳短期内最有效的途径。

据中汽数据统计,2020年全年,汽车在使用环节碳排放7.2亿吨,而制造阶段的碳排放为0.6亿吨,使用环节占比92%。而在使用环节的碳排放中,保有量占比超过八成的乘用车碳排放仅占46%,不到两成的商用车碳排放占比54%,降低平均能耗对于减碳迫在眉睫。

在双积分管理办法中,对超低油耗的混合动力车型,百公里耗电量更低的插电式混动车型(下称PHEV车型)都给予了额外的积分核算优惠政策,而这些技术都被认为是能够真正降低能耗,减低碳排放的方法。

特别是对PHEV车型的管理,尤其突出了对低能耗的强调。旧标准中,纯电续航里程是认定PHEV是否为新能源车的主要标准,纯电续航超过50公里即可被认定为新能源车,在双积分管理当中享受油耗实际值计算方面的优惠。

但新规当中,除了纯电续航里程,能耗也进行了严格规定,不得超过油耗限值标准中同级别燃油车能耗限值的70%。纯电行驶模式下的百公里耗电量也设定了严格的目标值。根据这些限定,单纯依靠加大电池,提升纯电续航已经无法获得双积分计算上的显著收益。

随着能耗的逐步下降,使用环节的碳排放占比也将持续下降。反之,随着新能源车占比的提升,大量搭载动力电池的车型将推高制造阶段的碳排放占比。

2021年全年汽车产量同比增长7.7%,全年汽车制造环节碳排放的总量在0.65亿吨左右,其中15%为新能源车,即新能源车在制造阶段的碳排放为975万吨左右,而新能源车搭载的动力电池碳排放则高于这一数字。

根据中国科学院院士欧阳明高给出的数据,中国811三元锂动力电池的全寿命碳排放约为87kg/KWh,磷酸铁锂和其他型号三元电池的碳排放还要略高于这一数字。总体上中国的动力电池碳排放与欧洲动力电池61-106kg/KWh的碳排放处于同一区间。中国2021年前11个月装机的动力电池总量为128.3GWh,全年预计超150GWh,以此计算,2021年动力电池的碳排放总量超过1300万吨。

975万吨的制造阶段碳排放和1300万吨的动力电池碳排放表明新能源车生产全流程中,动力电池占据着碳排放的主要部分,大众、沃尔沃 (配置|询价)等汽车企业的研究也均支持这一判断。大众的研究中,制造阶段的碳排放,纯电版高尔夫是燃油高尔夫的两倍以上。

随着新能源车在整个交通当中的占比越来越高,双积分体系也必将随之做出调整。来自清华、北理工、北交大的多位业内专家在与《财经》记者沟通过程中都表示,目前的双积分管理办法有效期到2023年,能耗限值标准到2025年,所以2024年和2026年将是双积分政策进一步调整的窗口时间。

专家建议双积分政策未来应考虑在适当的时间增加对制造企业碳排放、能耗的考察,比如对企业生产阶段的清洁能源占比设定目标。方法无非两种,第一是对表现良好的企业给予积分加权,让他们可以获取更多积分用来补偿积分总量增多带来的价格损失。第二是设定目标值,使表现不佳的企业产生新能源负积分,平衡可交易积分的总量。避免新能源积分总量快速增长导致积分价格大幅波动,影响政策的激励效果。

新能源车生产阶段的减碳,最重要的压力在动力电池上,而动力电池的碳排放当中,超过一半来自于原材料。随着未来几年动力电池的快速放量,对重要原材料的需求呈现爆炸式增长。全球主要的镍金属供应商之一必和必拓首席商务官潘文怡表示,未来十年对镍的需求将增长500%。

必和必拓85%的镍产量已经切换到锂电池供应链,而2017年,这个数字仅有21%,再往前则仅有不足5%。必和必拓已经开始严格管控镍生产环节的碳排放。预计到2030年,生产运营碳排放降低30%,2050年实现净零排放。

在整个新能源车相关产业链快速增长的过程中,必须重视对碳排放的前期控制,否则新能源车作为交通减碳的主要手段,其制造环节却排放过高,这将招致严重质疑。实际上,对新能源车是否真的环保的质疑声就从未消失过。

双积分作为中国政府进行车辆能耗管理的主要工具,未来也必将担负道路交通减碳的主要管理责任。相比刚刚开始运行的碳市场,双积分交易已经形成数十亿元交易规模,而且更多的相关国标也提供了管理工具,对汽车行业减碳具有更高的可执行性。在这样的基础上,双积分在未来相当长时间内将是中国汽车行业减碳的主要工具。