新浪汽车讯

萋萋总是无情物,吹绿东风又一年。

2019年就这样走过。对于汽车市场而言,2019年是充满挑战的一年,整体销量持续下行,新能源汽车销量六连降,市场加速分化淘汰。

根据中国汽车工业协会(以下简称中汽协)公布的销量数据显示,2019年12月,我国汽车销量265.8万辆,同比下降0.1%,其中乘用车销量221.3万辆,同比下降0.9%;2019年我国汽车全年累计销量2576.9万辆,同比下降8.2%,其中乘用车累计销量2144.4万辆,同比下降9.6%。

从乘用车三大品类来看,轿车12月销量102.6万辆,同比下降0.4%,全年累计销量1030.8万辆,同比下降10.7%;SUV 12月销量99.1万辆,同比增长1.2%,全年累计销量935.3万辆,同比下降6.3%;MPV 12月销量14.8万辆,同比下降16.1%,全年累计销量138.4万辆,同比下降20.2%。

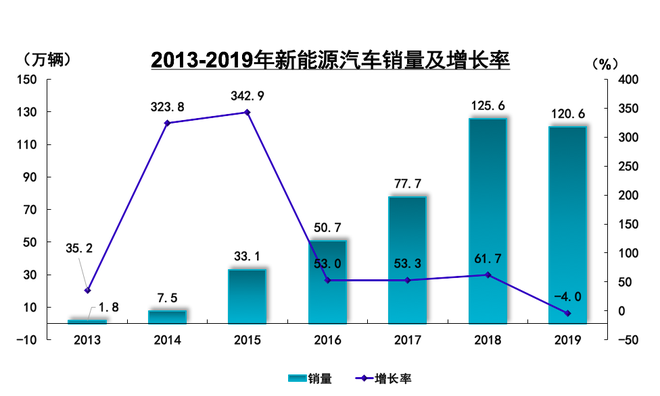

新能源汽车市场依旧延续销量下滑态势,12月销量16.3万辆,同比下降27.4%,全年累计销量120.6万辆,同比下降4.0%;其中新能源乘用车12月销量12.5万辆,同比下降24.5%,全年累计销量106.0万辆,同比增长0.7%。

从以上销量数据,我们能够看出2019年的国内车市异常艰难。然而寒冬中仍有光亮,下半年开始,我国车市降幅逐步收窄,12月销量降幅仅为0.1%,释放出车市回暖的积极信号。

从保有量来看,我国汽车市场仍有一定的增长空间,但销量重归正增长仍需要一定时间,需平稳度过眼前的深度调整期。车企应坚定信心,持续提升体系力,加大研发力度,攻克核心技术,提升产品品质,助力我国车市健康、平稳发展。

2009年,我国启动“十城千辆节能与新能源汽车示范推广应用工程”,新能源汽车的市场化进程正式开启,因此2009年也被称为我国新能源汽车发展元年。

历经10年的高速发展后,我国新能源汽车销量于2018年达到125.6万辆,相比2017年增长61.7%。新能源汽车的快速发展,得益于补贴刺激及产业政策带动。

然而进入2019年,在宏观经济下行、产业竞争加剧以及新能源补贴加速退坡等多重因素影响下,我国新能源汽车市场从下半年开始持续下滑。

从今年6月26日开始,新能源国家补贴降低50%,地方补贴取消,综合补贴降幅超过70%。补贴退坡给车企带来巨大压力,由于车企降成本速度赶不上补贴退坡速度,因此只能选择涨价来维持经营,使得消费者购车意愿大幅降低。

由于补贴快速退坡,我国新能源汽车市场正在经历由政策导向向市场导向过渡的“阵痛期”,“补贴退坡后最大的问题就是要扛得住,这段时间是比较难受的,车企需要有强大的资金来帮助他们渡过这段‘黎明前的黑暗’。”汽车行业分析师钟师如是说道。

“新四化”是汽车行业未来的发展趋势,电动化则位居首要位置,此外,工信部于12月3日发布了《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),指出到2025年,新能源汽车新车销量占比达到25%左右。从目前国内车市的销量规模来看,这就意味着2025年我国新能源汽车年销量将达到700万辆左右的规模,可见新能源汽车市场将拥有非常大的增长潜力。车企和消费者应坚定对新能源汽车的信心,共同助力新能源汽车市场向市场导向的过渡。

当然,新能源汽车的发展也离不开政府层面的支持,中国汽车工业协会副秘书长陈士华表示,希望政府下一步继续支持新能源汽车发展,但不可能继续大幅财政补贴,而是通过税收、使用环节等政策予以引导。

虽然国内车市整体下行,但不同价格区间市场的走势却大不相同,尤其是在乘用车市场。按照中国汽车流通协会市场研究分会秘书长崔东树的分析,我国车市25万元以上车型增长最快,12万元以上车型总体上升,8万元以下车型下降较快。

其中25万元以上车型主要集中在豪华品牌,因此也就有了2019年豪华品牌车企逆势而上的景象;12万元-25万元的车型主要集中在合资品牌,日系车企销量快速提升便是该价格区间产品总体上升的印证;而8万元以下则主要是自主品牌产品,国内车市整体销量下滑主要就是由于该价格区间产品的销量下降。

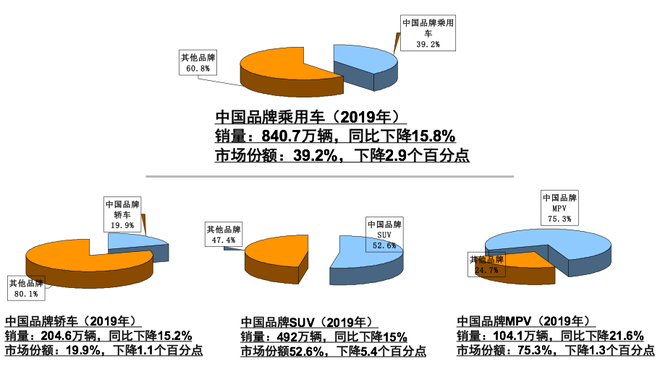

根据中汽协公布的数据显示,2019年自主品牌乘用车累计销量840.7万辆,同比下降15.8%,市场份额39.2%,下降2.9个百分点。自主品牌乘用车销量降幅远超乘用车市场整体降幅,可见2019年自主品牌车企是有多艰难。

与自主品牌乘用车面临同样境遇的还有美系品牌和法系品牌,二者2019年市场份额分别下降1.6个百分点和0.7个百分点,韩系品牌则微降0.3个百分点。与之形成鲜明对比的是,德系品牌和日系品牌2019年市场份额稳步提升,其中德系品牌提升2.8个百分点,日系品牌提升2.5个百分点。

身处车市调整期,自主品牌的抗压能力与合资品牌相比还存在一定差距,市场份额被逐渐压缩。为迎接新一轮竞争,自主品牌车企应在品牌力和产品力的提升方面着重发力,摘掉“低质、低价”的帽子,造精品车,真正做到与合资品牌分庭抗礼。

得益于从2019年下半年开始我国车市逐步回暖,国内车企的信心正在修复,进而提升了产业链上下游共度车市寒冬的决心。那么在已经到来的2020年,国内车市走势如何?

2020年,是我国“十三五”规划的收官之年,也是实现“两个翻番”目标、全面建成小康社会的攻坚之年。我国经济发展任务繁重,而面临的风险和挑战众多。根据中国银行研究院中国经济金融研究课题组发布的《中国经济金融展望报告》预测,2020年中国经济总体上“谨慎乐观”。

从汽车市场来看,国务院发展研究中心市场经济研究所副所长、研究员王青认为,短期内负面因素仍是我国汽车市场的主导因素,但2019年的一些因素会逐步弱化。在宏观经济相对稳定的情况下,随着市场逐步修复,实际增长率将向潜在增长率收敛,预计2020年我国汽车市场降幅将有所收窄。

中汽协也做出了相同的判断,中汽协认为,2020年中国汽车市场全年销量预计在2531万辆,同比下滑2%,相较2019年8.2%的销量降幅大幅收窄,同时,中汽协预测国内汽车市场有望在2022年回暖。

当然,也有专家认为2020年国内车市有望回归正向增长,崔东树就认为2020年国内车市有望实现1%的正增长,换购需求将是促成车市正增长的有力支撑。

无论2020年车市销量是否能够止跌回升,从专家和机构的预测来看,至少销量降幅将有所收窄,这就为整个产业链坚定了信心,相信在整个产业链的共同努力下,我国汽车市场重归高质量的正向发展指日可待!

爱国安爱巴萨北京

爱国安爱巴萨北京